Boleto bancário: o que é, para que serve e como emitir na sua empresa

Atualizado em 7/07/26 - Escrito por Thiago Leão com colaboração de João Pedro na(s) categoria(s): Custos e Finanças

Boleto bancário é um documento de cobrança emitido por empresas ou pessoas físicas através de uma instituição financeira em que tenham carteira de cobrança. O boleto é composto por código de barras, informações do beneficiário e valor.

Se trata de um dos meios de pagamento mais seguros do país, pois não exige os dados de quem irá pagar, diferente de um cartão de crédito. O documento passou por diversas atualizações e em 2013 foram criados novos mecanismos de proteção anti-fraude.

Existe mais de um tipo de boleto bancário, cada campo de dados é preenchido com uma lógica e ainda há leis específicas para seu uso. Conhecê-lo permitirá entender melhor quando ele deve ser usado nas suas cobranças.

Faça uma boa leitura!

Confira os tópicos:

- O que é boleto bancário? Para que serve?

- Como se emite boleto bancário?

- Quais os requisitos para emitir boletos bancários?

- Quais os tipos de boleto bancário?

- Quanto tempo demora para compensar o boleto bancário?

- Qual é a taxa do boleto bancário?

- Parcelamento de boleto bancário: como funciona

- O que a lei diz sobre o boleto bancário?

- Vantagens e desvantagens de boleto bancário

- Aprenda mais sobre gestão de vendas em uma indústria

O que é boleto bancário? Para que serve?

O boleto bancário é um tipo de documento de cobrança onde o beneficiário insere todas as informações necessárias, que mostraremos mais à frente, e o sacado, quem pagará o valor, não precisa fornecer informações pessoais, podendo pagar em qualquer banco, desde que tenha o valor ou crédito desse valor.

Criado nos anos 80, começou a ter código de barras em 93 e passou por uma grande atualização na regulamentação de segurança a partir de 2013.

Atualmente há dois tipos de boletos, o avulso e o carnê, para parcelamento de vendas, e ambos precisam ser do tipo registrado.

É uma forma de transferir dinheiro sem fornecer informações confidenciais, como seu número de cartão, e é bastante acessível, já que quem pagar não precisa nem ter conta no banco. Claro, há suas desvantagens, mas é um meio prático para operações de cobrança e pagamento.

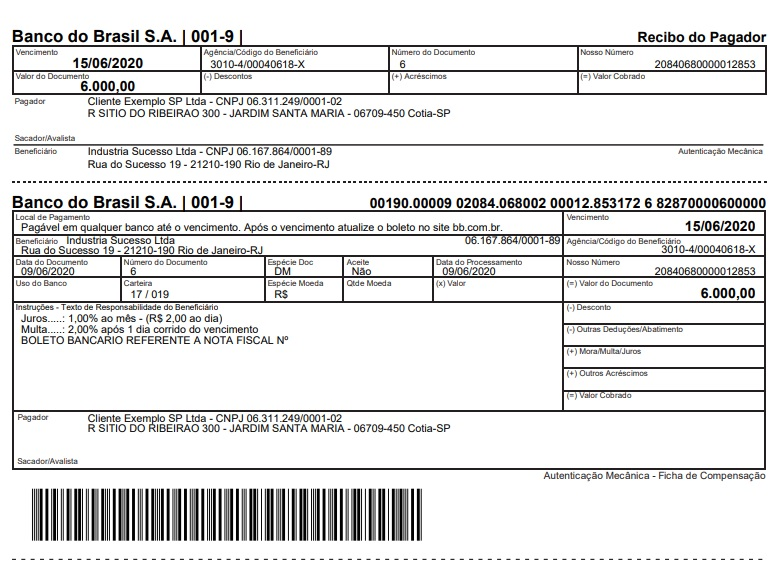

Como o boleto bancário é composto? Quais os dados são usados?

O documento é dividido em duas partes e cada uma tem seus campos próprios e característicos. A primeira deles é o recibo do sacado, comprovante de quem pagará o boleto, e deve conter os seguintes dados:

- Agência ou código do cedente (varia conforme o banco, mas costuma ser formado por número da carteira da cobrança, agência conta e dígito da conta);

- Cedente (empresa que emite a cobrança e é o beneficiado);

- Sacado (pessoa quem pagará);

- Valor do boleto bancário;

- Data de vencimento e “nosso número” (identidade do boleto, não pode repetir).

A segunda parte é a ficha de compensação, sendo que fica com o banco quando o título é pago. Ela é dividida em três seções e cada uma tem seus campos característicos de dados, confira:

- Parte superior:

- Nome do banco;

- Logo do banco;

- Compensação;

- Dígito verificador;

- Representação numérica do código de barras.

- Quadro de impressão:

- Local de pagamento;

- Data de vencimento;

- Cedente;

- Sacado;

- Agência ou código do cedente;

- Data de processamento;

- “Nosso número” (número único do boleto);

- Valor do boleto.

- Parte inferior:

- Código de barras;

- Campo destinado à autenticação mecânica.

O que é o dígito verificador e para que serve?

O dígito verificador do boleto bancário, também conhecido como algarismo de controle, é um mecanismo de segurança que verifica a validade e a autenticidade de um valor numérico como forma de prevenir fraudes e erros de transmissão ou digitação.

Se trata de um ou mais números que são acrescentados ao valor original e o que define esses números é algum algoritmo próprio daquele sistema de documentos e segurança.

Não se usa dígito verificador apenas em boletos bancários, mas também em códigos de barras no geral, códigos de pagamento, números de agência bancária e conta corrente, CPF, CNPJ, RG etc.

Como se emite boleto bancário?

O boleto bancário pode ser emitido de várias formas, mas vamos nos ater às três principais realmente utilizadas. A primeira delas é através do internet banking, a versão digital e online do banco, e a segunda é através de apps de celular criados para esse fim.

Muitas vezes essas duas soluções são as mesmas, com apps de bancos oferecendo essa função. Importante, no entanto, é você estar habilitado para emitir esse documento conforme mostraremos mais adiante – mas antes vamos mostrar a melhor: sistema ERP.

Emitindo boleto bancário automaticamente com tecnologia ERP

Um ERP é um sistema de gestão integrado que organiza diversas áreas de uma empresa em apenas uma plataforma, gerenciando informações e operações a partir de um único banco de dados, automatizando processos e criando uma visão geral para tomada de decisão dos gestores.

Entre as funcionalidades de um ERP, normalmente está a geração automática de boletos bancários, assim como notas fiscais e relatórios financeiros. Mas você também pode gerar manualmente.

Como exemplo, vou te mostrar um Guia Rápido de como emitir boleto bancário pelo Nomus ERP Industrial, plataforma focada em atender às necessidades da indústria:

1. Para gerar um boleto bancário para a conta a receber, clique na conta a receber e utilize o submenu “Gerar boleto bancário” como na imagem a seguir:

2. Após clicar nesse submenu o sistema vai gerar o documento pdf para o boleto bancário como na imagem apresentada a seguir:

3. Após a geração do documento, veja que o campo “Nosso número boleto bancário” é preenchido na tela “Contas a receber”.

Extras:

- Se desejar ver o boleto bancário vinculado à conta a receber a qualquer momento clique na conta a receber e utilize o submenu “Ver boleto bancário”;

- Se desejar gerar boletos bancários em lote selecione várias contas a receber e utilize o botão “Ações > Gerar boleto bancário”.

Além de boletos bancários, é possível automatizar diversos processos financeiros, administrativos e principalmente de produção de uma indústria através do Nomus ERP Industrial.

Assista a uma demonstração do sistema ERP e veja como funciona

Quais os requisitos para emitir boletos bancários?

Os requisitos para emitir boletos bancários são simples. Você só precisa ter uma conta em um banco que ofereça esse serviço e, também, criar sua carteira de cobrança no mesmo. É através desse vínculo que você poderá utilizá-lo para as emissões através de app do próprio banco ou softwares terceiros.

Notícias Portal Terra: Nomus faz parceria com FitBank para soluções financeiras

Quais os tipos de boleto bancário?

Existe uma terminologia para diferentes tipos de boleto bancário, que podem ser divididos por mais de um critério. Os documentos geralmente estarão dentro de mais de uma categoria e vou apresentar as quatro abaixo:

Boleto registrado

Esse é o boleto bancário que se tornou obrigatório a partir de 2018 por decisão da Febraban (Federação Brasileira de Bancos) e tem como objetivo garantir mais segurança para as transações. Ele é emitido com o registro de de informações completas, diferente do não-registrado, que deixava alguns campos em aberto e poderia levar a fraudes.

Entenda melhor neste artigo dedicado sobre boleto registrado.

Sem registro

Se trata de um tipo de boleto que não existe mais. Era possível emiti-lo e enviá-lo diretamente ao cliente, sem registro no sistema bancário e só na hora do pagamento que o banco cobraria sua taxa de 3 reais. O emissor recebia o valor até 2 dias depois, mas era mais inseguro, devido à falta de informações fornecidas no documento.

Boleto avulso

Versão do documento de cobrança para contas de único pagamento, por inteiro. É o boleto bancário mais comum. Ainda que seja recorrente, ou seja, algo como uma conta de internet, cada um é um boleto avulso, é uma transação diferente, mas nesse caso pode-se usar o termo boleto recorrente.

Boleto parcelado ou em forma de carnê

Vendas maiores podem pedir um parcelamento e nem sempre será possível com cartão de crédito, por isso é possível usar o carnê – um conjunto de boletos emitidos de uma só vez. O cliente recebe um bloco de boletos e paga cada um conforme possibilidade e data de vencimento.

Quanto tempo demora para compensar o boleto bancário?

O pagamento do boleto bancário pode demorar até 3 dias úteis para ser compensado na conta do cedente. Isso quer dizer que se o cliente paga em uma sexta-feira, o dinheiro provavelmente entrará até quarta-feira da semana seguinte se não houver feriados.

Qual é a taxa do boleto bancário?

A taxa da geração e emissão do boleto bancário depende da instituição financeira que emitiu o documento. Inclusive, há mais de uma tarifa que pode estar envolvida, como:

- Taxa de cancelamento;

- Taxa de emissão de boleto;

- Taxa de liquidação;

- Taxa de manutenção de títulos (cobrada por boleto vencido após 30 dias).

Parcelamento de boleto bancário: como funciona

O conceito de parcelamento de boleto bancário pode ser entendido de duas formas: como método de cobrança ou de pagamento. Quando estamos falando de cobrança de boleto parcelado, isso não existe propriamente dito.

Você pode parcelar uma conta em diversos boletos, com no carnê, mas não dividir o mesmo documento em várias partes de pagamento. Já do ponto de vista de quem paga, o parcelamento de boleto bancário é uma funcionalidade oferecida pelos bancos e seu funcionamento depende da instituição financeira da sua conta.

O que a lei diz sobre o boleto bancário?

A lei mais importante para falar sobre boleto bancário é a Resolução 3.518, de 2007, emitida pelo BACEN (Banco Central). Não foi essa a lei que instituiu o boleto bancário, mas é a responsável por estabelecer as normas para emissão e liquidação que são vigentes até hoje, focadas na eficiência e transparência das operações.

Desde então, várias legislações atualizaram as normas e formato do documento. Um exemplo é a Lei 12.865/2013, que estabeleceu a emissão de boletos bancários com registro como obrigatório, ainda que a regra tenha começado a valer, em sua totalidade, a partir de 2018.

Vantagens e desvantagens de boleto bancário

Vantagens:

- Segurança: o boleto bancário é considerado seguro para transferências devido ao seu código de barras e à ausência da necessidade de fornecer informações confidenciais, como número do cartão;

- Acessibilidade: não é necessário ter uma conta bancária para efetuar o pagamento de um boleto, tornando-o acessível a uma ampla gama de pessoas;

- Variedade de formas de emissão: o boleto pode ser emitido através de internet banking, aplicativos de celular e sistemas ERP, oferecendo flexibilidade aos emissores;

- Flexibilidade de pagamento: é possível parcelar vendas utilizando o boleto em forma de carnê, o que pode ser uma vantagem para transações maiores.

Desvantagens:

- Atrasos e demora na compensação: o pagamento de boletos pode levar até três dias úteis para ser compensado na conta do cedente, o que pode causar atrasos em transações financeiras.

- Taxas adicionais: a geração e emissão de boletos podem gerar custos adicionais, como taxas de emissão e de registro, o que pode encarecer o processo para o emissor.

- Risco de fraudes: existem possibilidades de fraudes relacionadas a boletos bancários, como boletos falsos enviados por meios não confiáveis, o que pode resultar em prejuízos para o pagador.

Aprenda mais sobre gestão de vendas em uma indústria

Gerir vendas e cobranças em uma indústria pode pedir conhecimentos específicos não só de documentos, mas também de processos e automatização de processos. É por isso que constantemente publicamos artigos a respeito de gestão industrial – sobre todos os setores, incluindo compras, RH e produção.

É por isso que eu te convido a se inscrever neste blog e receber notificações sempre que uma nova matéria for ao ar. Também siga nossas redes sociais e fique por dentro das pílulas de conhecimento que meus colegas publicam.

Obrigado e vamos em frente!

Autor do Artigo

Thiago Leão

Engenheiro Mecânico Industrial formado na UERJ, Sócio e diretor comercial da Nomus. Thiago já atuou em fábricas de diversos setores, como: Embarcações, perfuração submarina, metal mecânica, materiais de escritório, alimentício, cosméticos e tubulação.

Encontre Thiago Leão nas redes sociais:

Veja mais artigos do Blog Industrial da Nomus:

2 Comentários

Participe! Deixe o seu comentário agora mesmo:

MT bom

Reformar minha casa