UEPS (último a entrar, primeiro a sair): o que é, como funciona e exemplo na gestão de estoque

Atualizado em 14/05/26 - Escrito por Celso Monteiro na(s) categoria(s): Estoque

UEPS é um método de avaliação de estoque em que o último item comprado ou produzido é considerado o primeiro a sair para fins de cálculo de custo.

Esse método ajuda a entender como a ordem usada para valorizar o estoque muda o custo reconhecido, o lucro apurado e a leitura da margem. Em uma indústria, essa diferença fica ainda mais sensível porque a matéria-prima pode entrar no almoxarifado em datas diferentes, com preços diferentes, impostos diferentes, fretes diferentes e condições comerciais diferentes.

Quando o preço do aço, do plástico, da borracha, dos componentes eletrônicos ou de um insumo químico varia muito, o gestor precisa saber qual custo está sendo considerado na baixa do estoque. Sem essa clareza, a empresa pode vender achando que tem margem, mas parte do resultado pode ter sido consumida pelo aumento recente dos materiais.

Neste artigo, você vai entender:

- O que significa UEPS e por que ele é estudado na gestão de estoque.

- Como fazer um exemplo simples de cálculo.

- Qual a diferença entre UEPS, PEPS e custo médio.

- Quais cuidados considerar no Brasil.

- Como conectar estoque, custo e margem na rotina industrial.

Vamos em frente:

Índice do artigo

- O que é UEPS

- Como o UEPS funciona na prática

- Diferença entre UEPS, PEPS e custo médio

- O que o UEPS revela sobre custo, margem e estoque na indústria

- Como aplicar o raciocínio do UEPS no curto prazo sem bagunçar seu estoque

- Erros comuns ao estudar UEPS

- Como organizar estoque e custos com dados confiáveis no ERP

- Continue aprendendo sobre gestão industrial com a Nomus

O que é UEPS

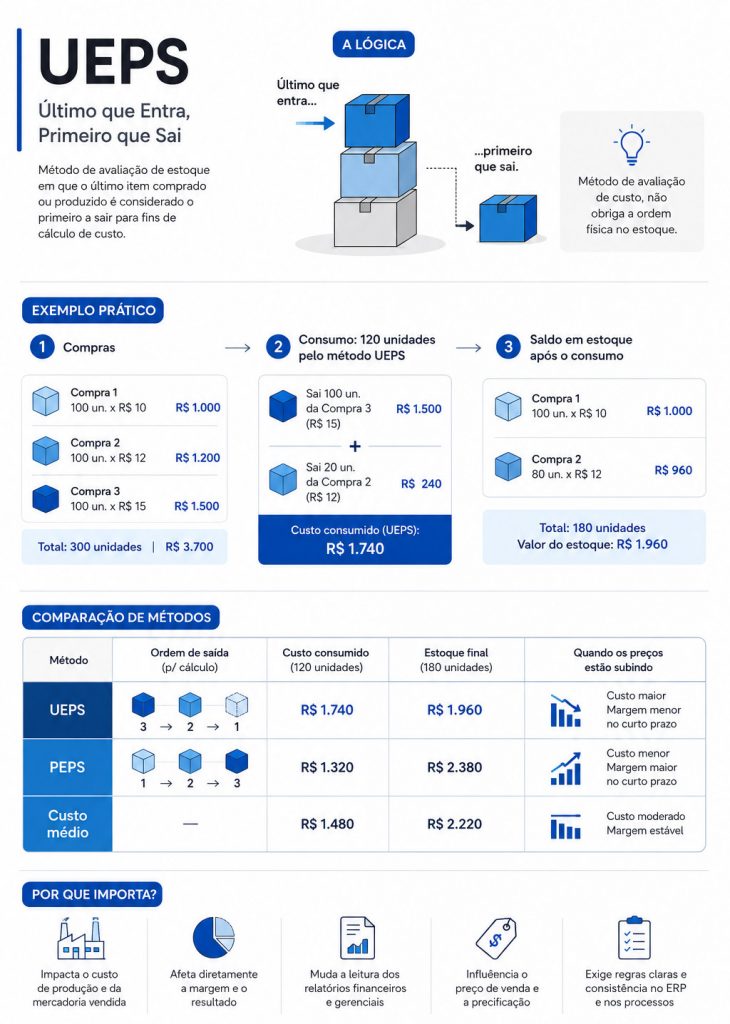

UEPS significa Último que Entra, Primeiro que Sai. Na prática, o método considera, para fins de cálculo de custo, que os itens mais recentes do estoque são os primeiros consumidos ou vendidos.

Esse ponto precisa ser entendido com cuidado. O UEPS trata da valorização do estoque, ou seja, da forma como a empresa atribui custo às saídas. Ele não obriga que a movimentação física siga exatamente essa ordem dentro do almoxarifado.

Imagine uma indústria que compra a mesma matéria-prima em três momentos diferentes. A primeira compra custou R$ 10 por unidade, a segunda custou R$ 12 e a terceira custou R$ 15. Se a produção consumir parte desse material, o método UEPS vai considerar primeiro o custo mais recente, que nesse exemplo é R$ 15.

Isso muda a leitura do resultado. Quando os preços estão subindo, o método UEPS tende a reconhecer nas saídas um custo mais próximo das compras recentes. Com isso, o custo de produção ou custo da mercadoria vendida pode ficar maior no curto prazo, enquanto o saldo restante em estoque fica associado às entradas mais antigas.

Na indústria, essa lógica é importante porque o estoque não representa apenas quantidade física. Ele também carrega custo acumulado, impacto na margem, influência no preço de venda e reflexo nos relatórios financeiros.

Exemplo simples para entender o nome UEPS

Uma analogia simples é pensar em uma pilha de caixas. A última caixa colocada no topo é a mais fácil de retirar primeiro. Essa imagem ajuda a memorizar o nome Último que Entra, Primeiro que Sai.

Mas essa analogia serve apenas para explicar o conceito. Em uma fábrica, a ordem física de consumo pode depender de validade, lote, qualidade, localização, separação por cliente, rastreabilidade e organização do almoxarifado.

Por isso, ao estudar UEPS estoque, pense nele como um método de avaliação de custo. A pergunta principal é: qual custo será considerado quando uma unidade sair do estoque? Essa pergunta prepara o caminho para o exemplo numérico, onde a diferença começa a aparecer com mais clareza.

Como o UEPS funciona na prática

Vamos usar um exemplo simples de uma indústria que compra o mesmo insumo em três datas diferentes. Esse insumo pode ser uma resina plástica, um pigmento, uma chapa metálica, uma borracha ou qualquer matéria-prima usada em produção.

A empresa fez as seguintes compras:

- Compra 1: 100 unidades a R$ 10 cada, totalizando R$ 1.000.

- Compra 2: 100 unidades a R$ 12 cada, totalizando R$ 1.200.

- Compra 3: 100 unidades a R$ 15 cada, totalizando R$ 1.500.

Ao todo, entraram 300 unidades no estoque. O valor total comprado foi de R$ 3.700.

Agora imagine que a produção consumiu 120 unidades desse insumo. Pelo método UEPS, o cálculo considera primeiro as unidades da compra mais recente. Assim, a saída será valorizada da seguinte forma:

- Primeiro saem 100 unidades da Compra 3, a R$ 15 cada.

- Depois saem 20 unidades da Compra 2, a R$ 12 cada.

A fórmula técnica pode ser apresentada assim:

Custo consumido pelo UEPS = quantidade consumida do lote mais recente x custo unitário do lote mais recente + quantidade complementar do lote anterior x custo unitário do lote anterior

Aplicando no exemplo:

100 unidades x R$ 15 = R$ 1.500

20 unidades x R$ 12 = R$ 240

Custo total consumido pelo UEPS = R$ 1.500 + R$ 240 = R$ 1.740

Em linguagem simples, isso significa que as 120 unidades consumidas foram custeadas começando pelas compras mais recentes. Como a última compra foi a mais cara, o custo reconhecido na saída ficou mais alto do que ficaria se a empresa começasse pelas compras mais antigas.

Depois dessa saída, o saldo em estoque ficaria assim para fins de cálculo:

- Compra 1: 100 unidades a R$ 10.

- Compra 2: 80 unidades a R$ 12.

- Compra 3: 0 unidade restante.

O saldo físico total seria de 180 unidades, e o valor do estoque remanescente seria R$ 1.960. Esse número vem de 100 unidades x R$ 10, somado a 80 unidades x R$ 12.

A interpretação prática é importante: o UEPS aproxima o custo da saída dos valores mais recentes de compra. Em períodos de aumento de preço, isso pode mostrar uma margem menor no curto prazo, porque o custo reconhecido fica mais alto.

Baixe a Planila de Controle de Estoque Eficiente para organizar entradas, saídas e saldos de materiais antes de simular métodos como UEPS, PEPS e custo médio:

Depois de entender o cálculo isolado, o próximo passo é comparar o UEPS com outros métodos de avaliação de estoque, porque a mesma movimentação pode gerar leituras diferentes de custo e margem.

Diferença entre UEPS, PEPS e custo médio

UEPS, PEPS e custo médio são formas de atribuir custo às saídas do estoque. A diferença entre eles está na lógica usada para escolher qual custo será baixado quando um material é consumido, vendido ou transferido para produção.

O PEPS significa Primeiro que Entra, Primeiro que Sai. Nesse critério, os primeiros itens comprados ou produzidos são considerados os primeiros a sair para fins de custo. No exemplo anterior, a saída de 120 unidades começaria pelas 100 unidades de R$ 10 e depois usaria 20 unidades de R$ 12.

O UEPS segue a lógica oposta para cálculo. Ele considera que as últimas entradas são as primeiras saídas. No exemplo, a saída começou pelas 100 unidades de R$ 15 e depois usou 20 unidades de R$ 12.

O custo médio ponderado calcula uma média entre os custos de entrada. Usando o mesmo exemplo, a empresa comprou 300 unidades por R$ 3.700. A média seria R$ 3.700 dividido por 300 unidades, resultando em R$ 12,33 por unidade. Se a saída foi de 120 unidades, o custo aproximado da baixa seria 120 x R$ 12,33, totalizando R$ 1.480.

Veja como a mesma saída muda conforme o método:

- Pelo PEPS: 100 x R$ 10 + 20 x R$ 12 = R$ 1.240.

- Pelo UEPS: 100 x R$ 15 + 20 x R$ 12 = R$ 1.740.

- Pelo custo médio: 120 x R$ 12,33 = R$ 1.480.

A quantidade consumida foi a mesma. O produto produzido pode ter sido o mesmo. O pedido do cliente pode ter sido o mesmo. Ainda assim, o custo reconhecido muda bastante conforme o método de avaliação de estoque escolhido.

Por que essa comparação muda a leitura da margem

A margem depende da relação entre preço de venda e custo. Quando o custo reconhecido muda, a margem também muda, mesmo que o preço de venda permaneça igual.

Imagine que a indústria vendeu um produto por R$ 2.000 e usou essas 120 unidades como principal insumo. Considerando apenas esse material, a leitura seria bem diferente: com PEPS, sobraria uma margem maior; com UEPS, a margem ficaria mais apertada; com custo médio, o resultado ficaria no meio do caminho.

É aqui que o assunto exige responsabilidade técnica. O UEPS é importante para entender a lógica de valorização do estoque, porém seu uso contábil e fiscal no Brasil exige validação com a contabilidade. O CPC 16(R1), no item 25, orienta que o custo dos estoques abrangidos por esse item seja atribuído pelo critério PEPS ou pelo custo médio ponderado, enquanto o UEPS fica fora dos critérios citados nesse trecho.

Essa orientação não diminui a importância de estudar o método UEPS. Pelo contrário, ele ajuda gestores, estudantes e profissionais de estoque a enxergarem como diferentes critérios alteram o custo reconhecido e a análise de margem.

Se um simples critério de avaliação muda tanto a leitura do resultado, o que acontece quando a empresa nem sabe qual custo está sendo baixado em cada movimentação? Essa pergunta leva o tema para dentro da fábrica, onde estoque, compras, produção e financeiro precisam conversar com dados confiáveis.

O que o UEPS revela sobre custo, margem e estoque na indústria

O estudo do UEPS revela uma questão central para qualquer indústria: estoque não pode ser tratado apenas como prateleira, almoxarifado ou quantidade disponível. Cada entrada carrega custo, imposto, frete, fornecedor, data, condição de compra e impacto na formação do resultado.

Quando uma matéria-prima entra com custo diferente a cada compra, a empresa precisa saber qual valor está sendo considerado na saída. Sem esse controle, o gestor pode olhar para o faturamento e acreditar que a operação está saudável, enquanto o aumento recente dos insumos já reduziu a margem real.

Esse tipo de situação aparece com frequência em indústrias que trabalham com materiais sujeitos a variação de preço. Plásticos, metais, produtos químicos, componentes importados, embalagens especiais e materiais de borracha podem sofrer alterações relevantes de custo em pouco tempo.

A consequência prática aparece em decisões do dia a dia. O preço de venda pode ficar defasado. A compra pode ser feita em volume inadequado. A análise de margem pode ficar otimista demais. O inventário pode mostrar quantidade correta, mas valor inconsistente. A produção pode consumir materiais sem que o financeiro perceba o efeito no custo do produto.

Por isso, métodos como UEPS, PEPS e custo médio ajudam a desenvolver uma visão mais madura sobre gestão de estoque. Eles mostram que o saldo físico é apenas uma parte da análise. A outra parte está no custo do estoque, na forma de baixa e na confiabilidade dos registros.

Um caso que ajuda a visualizar essa relação é o da BSB, indústria de borracha e polímeros diversos. A empresa enfrentava problemas de falta de controle de custos, falhas de comunicação interna sobre quais materiais usar primeiro, falta de controle de estoque, relatórios que não refletiam a realidade da operação e dificuldade para controlar variações de peso e custo das matérias-primas.

Esse tipo de problema mostra que métodos de avaliação de estoque só funcionam bem quando a empresa domina entradas, saídas, consumo real, custos e saldos. Assista a entrevista abaixo para entender como a BSB lidou com esses desafios na prática:

O ponto principal é simples de entender e difícil de sustentar sem processo: a empresa precisa enxergar o custo real antes de confiar na margem. Esse raciocínio abre espaço para uma aplicação prática de curto prazo, mesmo para quem ainda está organizando sua gestão de estoque.

Como aplicar o raciocínio do UEPS no curto prazo sem bagunçar seu estoque

Você pode estudar o raciocínio do UEPS sem alterar a forma oficial de custeio da empresa. Essa é uma forma segura de aprendizado, simulação e análise gerencial, principalmente quando o objetivo é entender o impacto da variação de matéria-prima na margem.

O primeiro passo é escolher um único insumo relevante. Pode ser aquele material que mais pesa no custo do produto, aquele que teve aumento recente de preço ou aquele que costuma gerar dúvida entre compras, estoque e produção.

Depois, levante as últimas compras desse material. Registre data, quantidade, custo unitário, fornecedor e valor total da nota. Se houver frete, impostos não recuperáveis ou outros custos atribuíveis à aquisição, converse com a contabilidade para entender como esses valores devem entrar na análise.

Em seguida, simule uma saída de produção ou venda. Por exemplo, escolha um consumo de 120 unidades, 500 quilos, 30 metros ou qualquer unidade compatível com o cadastro do material. O importante é usar a mesma saída para comparar os métodos.

A partir disso, calcule o custo usando três visões:

- UEPS: comece pelas compras mais recentes e avance para as anteriores até completar a quantidade consumida.

- PEPS: comece pelas compras mais antigas e avance para as mais novas até completar a quantidade consumida.

- Custo médio: divida o valor total disponível pela quantidade total disponível e aplique a média à saída.

Depois, compare o impacto no custo e na margem. Se a diferença for pequena, talvez aquele insumo não esteja gerando tanta distorção. Se a diferença for grande, existe um sinal importante para revisar preço, compras, política de estoque e análise de rentabilidade.

Antes de usar qualquer simulação em decisão fiscal, contábil ou societária, leve o estudo para validação com a contabilidade. Esse cuidado evita que uma análise gerencial útil seja confundida com critério formal de escrituração.

Esse exercício também ajuda a identificar problemas de cadastro. Se o mesmo material aparece duplicado, com unidades diferentes, custos incompletos ou entradas sem informação confiável, a simulação perde qualidade. O método de avaliação depende da qualidade dos dados que alimentam o estoque.

A prática começa com uma simulação simples, mas rapidamente mostra onde a empresa precisa melhorar. E quando o estudo revela inconsistências, o próximo passo é conhecer os erros mais comuns ao estudar e aplicar o conceito de UEPS.

Erros comuns ao estudar UEPS

Um erro comum é confundir método de custo com movimentação física do estoque. O UEPS explica uma lógica de valorização da saída. A operação física pode seguir outra regra, especialmente quando existem lotes, validades, normas de qualidade, segregação por cliente ou controles sanitários.

Outro erro é acreditar que o método resolve problemas de saldo por si só. Se o estoque está desatualizado, com baixas atrasadas, entradas incompletas e inventários raros, qualquer método de avaliação vai trabalhar sobre uma base frágil. O cálculo pode até estar correto matematicamente, mas o resultado continuará pouco confiável.

Também é perigoso comparar UEPS, PEPS e custo médio sem considerar impostos, regras brasileiras e orientação contábil. O estudo gerencial é muito útil, mas decisões fiscais precisam seguir critérios validados. Nesse ponto, a conversa com a contabilidade precisa acontecer antes de qualquer mudança de procedimento.

Outro ponto crítico está no cadastro de produtos. Quando a mesma matéria-prima aparece com nomes diferentes, unidades diferentes ou códigos duplicados, o custo fica espalhado. A empresa perde clareza sobre consumo, saldo e valorização do estoque.

Na indústria, também existe o erro de usar exemplos simples de comércio sem adaptar a lógica à produção. Uma fábrica pode consumir vários materiais em uma ordem de produção, gerar perdas, apontar refugos, produzir semiacabados, reprocessar materiais e movimentar produtos entre setores. Tudo isso afeta o custo industrial.

Por isso, ao estudar UEPS, mantenha algumas perguntas de controle:

- O material analisado está corretamente cadastrado?

- As compras estão registradas com quantidade, custo e data?

- As saídas de produção estão sendo apontadas no momento certo?

- Os inventários confirmam o saldo físico?

- A contabilidade validou o critério usado para fins formais?

Essas perguntas evitam uma leitura rasa do tema. O UEPS ajuda a aprender sobre custo, mas a gestão industrial exige integração entre estoque, compras, produção, financeiro e contabilidade.

Quando os erros aparecem, a discussão deixa de ser apenas sobre fórmula. Ela passa a ser sobre estrutura de dados, processo e sistema de gestão, que é o próximo ponto.

Como organizar estoque e custos com dados confiáveis no ERP

Métodos de avaliação de estoque dependem de dados confiáveis. Uma indústria precisa registrar compras, recebimentos, movimentações internas, consumo na produção, inventários, perdas, reprocessamentos e custos de forma integrada.

Quando cada área trabalha em uma planilha diferente, o risco aumenta. Compras pode ter um custo, estoque pode ter outro saldo, produção pode apontar consumo atrasado e financeiro pode analisar margem com dados que já ficaram antigos. Esse desalinhamento afeta preço, prazo, caixa e decisão.

Um exemplo disso é o Nomus ERP Industrial, que organiza informações de compras, estoque, produção e custos em uma estrutura integrada. A ideia aqui não é tratar o sistema como atalho, mas como base para que os métodos de custo sejam calculados sobre registros consistentes.

Custo de reposição e custo médio

A funcionalidade de Custo de reposição e custo médio calcula o custo de reposição e o custo médio das matérias-primas integrado ao processo de compras e recebimento. Isso ajuda a evitar que a matéria-prima seja valorizada de forma inconsistente, principalmente quando há variação frequente nos preços de compra.

O problema resolvido é bem prático. Sem uma base integrada, o gestor pode formar preço usando um custo antigo, enquanto a próxima compra já está mais cara. O impacto financeiro aparece na precificação, na análise de margem e na negociação com clientes.

Com esse controle, a empresa ganha mais clareza sobre quanto custa repor o material e como o custo médio está se comportando. Essa informação fortalece decisões de compra, revisão de preço e análise de rentabilidade por produto.

Inventários

A funcionalidade de Inventários permite fazer conferências sempre que necessário para manter o controle de estoque atualizado. Em uma indústria, isso é essencial porque movimentações físicas acontecem o tempo todo: recebimento, separação, consumo, devolução, transferência, produção e expedição.

O problema resolvido é a divergência acumulada. Quando a empresa passa muito tempo sem conferir o estoque, pequenas diferenças viram grandes distorções. O sistema pode indicar saldo disponível, mas o almoxarifado pode mostrar outra realidade.

O impacto financeiro aparece na redução de perdas por divergência, na melhoria da confiabilidade contábil e na diminuição de compras emergenciais. Um estoque conferido com frequência dá mais segurança para produção, compras e financeiro trabalharem com os mesmos números.

Reprocessamento de movimentações de estoque

A funcionalidade de Reprocessamento de movimentações de estoque permite reprocessar movimentações de produção e vendas para cálculo do custo real efetivo de cada movimentação. Isso é importante quando movimentações antigas precisam ser recalculadas por causa de ajustes, apontamentos, correções ou mudanças em informações de custo.

O problema resolvido está nas distorções financeiras que permanecem escondidas quando o custo não acompanha a realidade das movimentações. Em uma indústria com muitos apontamentos, ordens de produção e baixas de materiais, esse controle faz diferença.

O impacto financeiro está na correção de custos, na melhoria da análise de margem e na confiança nos relatórios. Quando o custo real efetivo é atualizado de forma estruturada, o gestor passa a enxergar melhor o resultado dos produtos e pedidos.

Para ver como essas funcionalidades funcionam dentro de uma rotina industrial integrada, assista uma demonstração do Nomus ERP Industrial:

Com dados confiáveis, o método de avaliação deixa de ser uma conta isolada e passa a fazer parte da gestão. Esse é o ponto em que o UEPS ensina uma lição maior sobre maturidade de estoque.

Continue aprendendo sobre gestão industrial com a Nomus

Acompanhar conteúdos sobre estoque, custos, produção e organização industrial ajuda gestores, profissionais e estudantes a enxergarem a fábrica com mais clareza. A Nomus publica materiais técnicos para quem quer entender melhor a gestão industrial e evoluir com consistência.

Aqui no Blog Industrial, você encontra conteúdos sobre controle de estoque, custos industriais, PCP, produção, compras, qualidade, rastreabilidade e ERP industrial. A proposta é sempre a mesma: transformar conceitos técnicos em decisões melhores para a rotina da indústria.

Hoje, sua empresa sabe qual custo está sendo considerado quando um material sai do estoque ou ainda decide preço e margem com base em informações espalhadas?

Vamos em frente!

Autor do Artigo

Celso Monteiro

Engenheiro de Produção formado pelo CEFET, Sócio e Líder de implantação e sucesso do cliente na Nomus. Celso já atuou em fábricas de diversos setores, como: metal mecânica, materiais de escritório, artefatos de concreto, perfuração, cabos e cordas navais, têxtil (confecção e tinturaria), reciclagem de metal, dentre outros segmentos.

Encontre Celso Monteiro nas redes sociais:

Participe! Deixe o seu comentário agora mesmo: