Gestão de custos: como organizar as finanças da sua indústria

Atualizado em 9/03/26 - Escrito por Celso Monteiro na(s) categoria(s): Custos e Finanças

Gestão de custos é o processo estruturado de identificar, mensurar e controlar todos os gastos envolvidos na empresa, com foco em apurar o custo por produto e proteger a margem da indústria.

Muitos donos de indústria acreditam que fazem gestão de custos porque acompanham as despesas no financeiro e sabem exatamente quanto pagam por mês. No entanto, se não conseguem afirmar com segurança quanto custa produzir cada item, estão apenas controlando saídas de caixa.

Sem custo por produto confiável, não existe margem bruta real nem formação de preço de venda sustentável ao longo do tempo. A pergunta que precisa ser feita é objetiva: onde os custos realmente nascem dentro da fábrica e como eles são registrados?

Ao ler este artigo até o final, você será capaz de:

- Diferenciar despesa de gestão de custos na prática

- Enxergar onde o dinheiro se perde dentro da fábrica

- Calcular o custo por produto com lógica técnica

- Revisar sua formação de preço de venda com mais segurança

- Identificar produtos que reduzem sua margem

- Entender por que cortar gastos não resolve o problema estrutural

- Perceber o que falta para ter controle real dos seus custos

Então vamos lá:

Índice do artigo

- O que é gestão de custos na indústria

- Onde os custos realmente nascem dentro da fábrica

- O erro comum de focar apenas em cortar gastos

- A causa raiz da falta de visibilidade de custos

- Como aplicar gestão de custos por produto na prática

- Planilha para formação de preço de venda e análise de custos: quando usar e quais os limites

- Como a tecnologia organiza a gestão de custos na pequena indústria

- Caso prático: quando a falta de gestão de custos trava a indústria

- Estruturando sua operação para dominar os custos

- Continue aprofundando sua gestão industrial com a Nomus

O que é gestão de custos na indústria

Gestão de custos na indústria é a transformação da operação produtiva em números confiáveis por item fabricado, permitindo decisões baseadas em margem real e não em estimativas.

Diferentemente do controle financeiro, que registra pagamentos e recebimentos, a gestão de custos industrial analisa consumo de recursos dentro da produção. Essa diferença é decisiva porque o financeiro mostra o total gasto, enquanto o custeio industrial revela quanto cada produto consome.

Diferença entre despesa e custo na prática industrial

Despesa é o gasto necessário para manter a empresa funcionando, mas que não está diretamente ligado à fabricação de um produto específico. Já o custo está associado diretamente ao processo produtivo, como matéria-prima, mão de obra direta e uso de máquinas.

Quando a pequena indústria mistura despesa com custo, a análise da margem bruta na indústria fica distorcida. O empresário passa a tomar decisões sem clareza sobre quanto realmente sobra após pagar os custos produtivos.

Por que custo por produto é o centro da decisão

O custo por produto é o núcleo da gestão de custos, pois sustenta a formação de preço de venda, a análise de rentabilidade e a priorização de linhas produtivas.

Se o consumo real de matéria-prima ou de horas produtivas é maior do que o previsto, o custo real sobe e a margem diminui sem que isso fique evidente no resultado consolidado. Sem essa visibilidade, a empresa pode aumentar faturamento e, ao mesmo tempo, fragilizar sua estrutura financeira.

Se o custo por produto não é conhecido com precisão, qualquer decisão comercial se apoia em suposição. É nesse ponto que precisamos olhar para dentro da fábrica e entender onde os custos realmente se formam.

Onde os custos realmente nascem dentro da fábrica

Os custos não nascem no departamento financeiro, eles nascem na operação produtiva e no consumo diário de recursos. Gestão de custos industrial começa no chão de fábrica, onde matéria-prima, tempo e eficiência são transformados em produto acabado.

Matéria-prima mal controlada

Quando não há controle de estoque confiável, perdas, desvios e sobras deixam de ser registrados corretamente. O consumo real pode ser superior ao consumo padrão previsto na ficha técnica, elevando o custo por produto sem percepção imediata.

Se o padrão indica 10 kg por unidade e o consumo real é de 11 kg, há um aumento de 10% no custo de material. Em produtos com margem apertada, essa diferença pode consumir completamente o lucro.

Mão de obra sem apontamento

Sem apontamento de produção, não há clareza sobre o tempo real gasto em cada item. O custo hora produtivo pode ser calculado pela fórmula:

Custo hora produtivo = Custo total mensal da mão de obra produtiva / Total de horas produtivas disponíveis no mês

Suponha um custo mensal de R$ 60.000 e 3.000 horas produtivas disponíveis, o custo hora será 60.000 dividido por 3.000, resultando em R$ 20 por hora. Se um produto deveria consumir 2 horas e passa a consumir 3 horas, o acréscimo de R$ 20 por unidade, multiplicado por 500 peças no mês, gera R$ 10.000 de impacto direto na margem.

Falta de padronização e retrabalho

Retrabalho, ajustes e refugos elevam o custo real quando não são registrados de forma estruturada. A ausência de padrão operacional gera variações constantes que distorcem o custo por produto.

Quando a produção é desorganizada, o custo se torna invisível e a margem passa a ser corroída silenciosamente. Diante disso, muitos empresários reagem cortando despesas administrativas, mas será que essa é a verdadeira origem do problema?

O erro comum de focar apenas em cortar gastos

Reduzir despesas administrativas não resolve ineficiências produtivas. Cortes em áreas de apoio podem gerar alívio temporário no caixa, mas não corrigem falhas na formação do custo por produto.

A planilha financeira apresenta um resultado consolidado, porém não evidencia quais produtos estão consumindo mais recursos do que deveriam. Esse falso controle gera sensação de domínio, enquanto a operação continua desestruturada.

O problema central não é o volume total de gastos, mas a falta de clareza sobre o custo individual de cada item. Se o custo por produto é desconhecido, como garantir que a margem está sob controle?

A causa raiz da falta de visibilidade de custos

Na pequena indústria, a ausência de gestão de custos estruturada normalmente não decorre de descuido, mas de falta de base técnica mínima. Sem estrutura, não há controle sustentável.

As causas mais frequentes incluem ausência de ficha técnica confiável, não separação entre custos diretos e indiretos, falta de apontamento de produção e uso de planilhas desconectadas. Além disso, a falta de integração entre estoque, produção e financeiro impede que os dados conversem de forma consistente.

Sem consumo padrão definido, não é possível comparar custo padrão com custo real. Sem integração, as decisões passam a ser tomadas com base em estimativas e não em dados consolidados.

Como aplicar gestão de custos por produto na prática

Implantar gestão de custos industrial exige método e disciplina, não complexidade excessiva. O primeiro passo é estruturar a ficha técnica completa de cada produto, contendo lista de materiais, quantidades padrão, operações e tempos previstos.

Em seguida, é necessário definir consumo padrão de matéria-prima, mapear operações e tempos, calcular custo hora produtivo e consolidar o custo padrão por produto. O cálculo pode ser estruturado da seguinte forma:

Custo padrão = Matéria-prima + (Tempo total de produção × Custo hora) + Rateio de custos indiretos

Se a matéria-prima totaliza R$ 80, o tempo de produção é 3 horas, o custo hora é R$ 20 e o rateio indireto é R$ 15, o cálculo será 80 + (3 × 20) + 15, resultando em R$ 155. Esse valor é a base técnica para a formação de preço de venda.

Estrutura mínima necessária para controle sustentável

Para que o controle de custos na indústria seja contínuo, é necessário cadastro estruturado de produtos, ordem de produção formal e apontamento de produção consistente. Também é fundamental a integração entre estoque, produção e financeiro para evitar divergência de dados.

Sem essa base, o controle depende exclusivamente de disciplina individual e tende a falhar com o crescimento da empresa. Nesse cenário, muitos empresários recorrem a planilhas, que podem ajudar no início, mas possuem limites claros.

Planilha para formação de preço de venda e análise de custos: quando usar e quais os limites

A planilha pode ser útil como ponto de partida, especialmente em estágios iniciais de organização da gestão de custos.

Esta ferramenta coleta todos os dados dos seus custos com matéria-prima, mão de obra direta e CIF, insere em fórmulas automáticas e apresentam os preços que você deve aplicar nos produtos para garantir a margem de lucro desejada.

É fácil de usar e de baixar, basta clicar abaixo:

Onde a planilha começa a falhar na pequena indústria

Planilhas começam a falhar quando os dados são atualizados manualmente e deixam de refletir a realidade do estoque e da produção. Elas não capturam automaticamente o custo real nem evidenciam com clareza produtos deficitários.

Além disso, a dependência excessiva de uma única pessoa para atualizar informações gera risco operacional. A planilha calcula, mas não organiza a operação nem garante integração entre setores.

A planilha ajuda na formação de preço de venda, porém gestão de custos sustentável exige dados integrados e atualizados automaticamente. Quando a empresa cresce, a limitação estrutural se torna evidente e afeta a margem.

Como a tecnologia organiza a gestão de custos na pequena indústria

Com o aumento da complexidade produtiva, o controle manual perde confiabilidade e gera divergências entre setores. Empresas que estruturam seus processos com sistemas integrados conseguem centralizar dados e fortalecer a gestão de custos industrial.

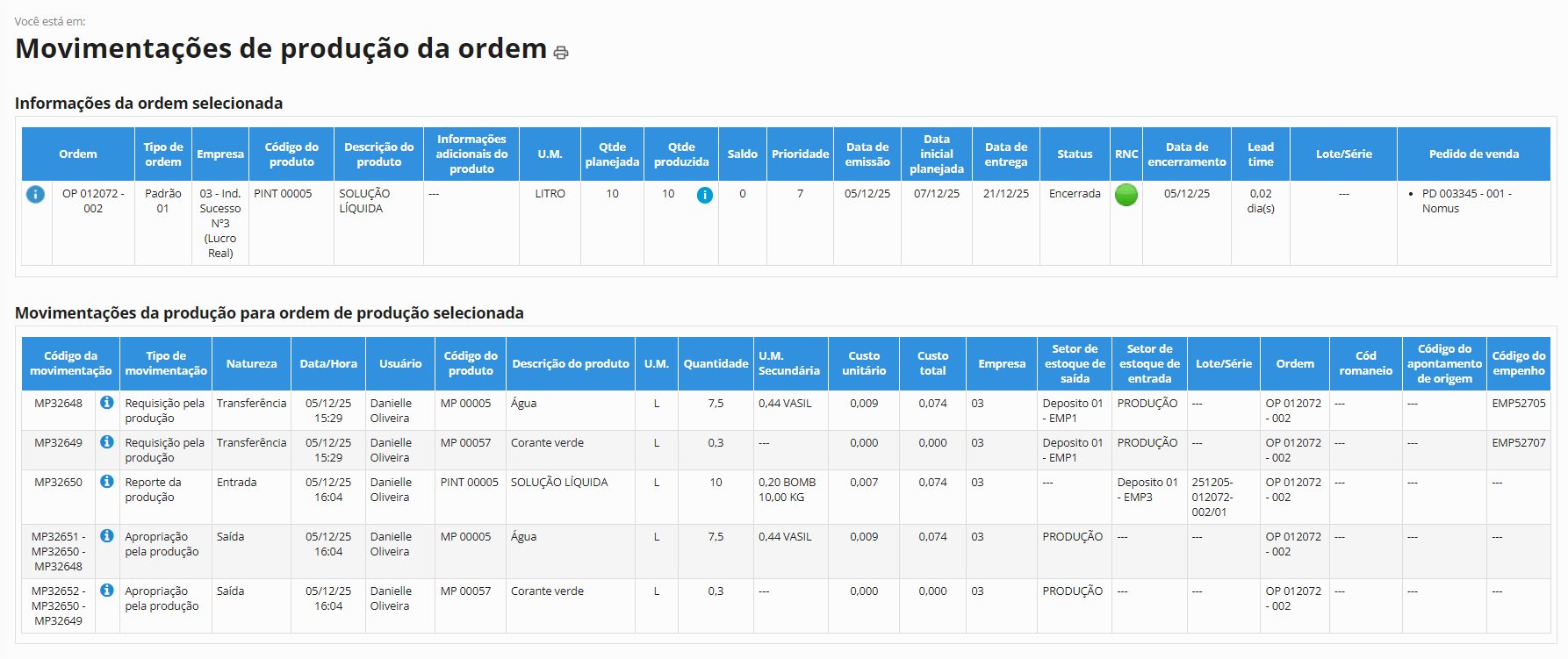

Um exemplo é a utilização de sistemas ERPs, como o Nomus ERP Industrial, que organizam o custeio industrial desde a ficha técnica até a apuração do custo real, promovendo integração entre produção, estoque e financeiro.

Custeio Padrão

O custeio padrão permite calcular o custo antes da produção iniciar, possibilitando simulação de preços e análise de viabilidade.

Ele viabiliza cálculo do custo padrão por produto, simulação de cenários e análise de terceirização ainda na fase de projeto. Essa antecipação reduz decisões baseadas em suposição e fortalece a formação de preço.

Conheça na prática como funciona o módulo de custeio padrão do sistema Nomus ERP Industrial.

Custeio Real

O custeio real apura o consumo efetivo e compara com o previsto, permitindo identificar desvios e produtos deficitários.

Com essa análise, é possível ajustar preço, rever processo produtivo e identificar clientes mais rentáveis. A gestão deixa de ser estimativa e passa a ser análise baseada em dados consolidados.

Quando custo padrão e custo real são analisados de forma integrada, a empresa passa a ter domínio sobre sua margem e sobre suas decisões estratégicas.

Conheça na prática como funciona o módulo de custeio real do sistema Nomus ERP Industrial.

Caso prático: quando a falta de gestão de custos trava a indústria

A Volcano Wheels enfrentava controle precário via Excel, ordens de produção com erros e precificação desalinhada com o consumo real. A ausência de gerenciamento estruturado da fábrica comprometia a clareza sobre margem bruta e ponto de equilíbrio.

Segundo o próprio gestor, “O custo é fundamental para saber se a empresa está tendo margem bruta e para calcular o ponto de equilíbrio.” Após estruturar processos e integrar informações, a indústria passou a tomar decisões com base em dados confiáveis.

Veja a entrevista:

O problema não era falta de dedicação, mas ausência de estrutura integrada para sustentar a gestão de custos.

Estruturando sua operação para dominar os custos

Gestão de custos é consequência direta de organização produtiva e integração entre setores. Ela exige ficha técnica confiável, apontamento de produção e controle estruturado do custo padrão e do custo real.

Sem essa base, decisões continuam sendo tomadas por percepção e experiência acumulada. Hoje, sua empresa conhece o custo real de cada produto ou ainda toma decisões baseadas em estimativas?

Continue aprofundando sua gestão industrial com a Nomus

Se este conteúdo trouxe clareza sobre gestão de custos, vale acompanhar outros materiais técnicos produzidos pela Nomus. O objetivo é aprofundar o domínio sobre os números e fortalecer a organização da indústria.

Vamos em frente!

Autor do Artigo

Celso Monteiro

Engenheiro de Produção formado pelo CEFET, Sócio e Líder de implantação e sucesso do cliente na Nomus. Celso já atuou em fábricas de diversos setores, como: metal mecânica, materiais de escritório, artefatos de concreto, perfuração, cabos e cordas navais, têxtil (confecção e tinturaria), reciclagem de metal, dentre outros segmentos.

Encontre Celso Monteiro nas redes sociais:

Veja mais artigos do Blog Industrial da Nomus:

Goodwill: o que é, como calcular e quais são os seus tipos

Goodwill: o que é, como calcular e quais são os seus tipos O que é o código NCM e como consultar o NCM de um produto

O que é o código NCM e como consultar o NCM de um produto Você utiliza tabela dinâmica no Excel? Saiba como organizar e extrair relatórios para impulsionar seus negócios

Você utiliza tabela dinâmica no Excel? Saiba como organizar e extrair relatórios para impulsionar seus negócios Indústria Lucrativa: como gestão, dados e rastreabilidade sustentam o lucro no longo prazo

Indústria Lucrativa: como gestão, dados e rastreabilidade sustentam o lucro no longo prazo

Participe! Deixe o seu comentário agora mesmo: