As necessidades de capital de giro na indústria

Atualizado em 10/06/25 - Escrito por Gilson Lima na(s) categoria(s): Processos e Organização

A Administração da Necessidade do Capital de Giro (NCG) assume importância relevante para as organizações na economia de recursos em suas operações. Geralmente os modelos de negócios requerem NCG positivas, que é da natureza do ciclo financeiro, primeiro pagam pelas compras de insumos para após fazer caixa pela venda de bens e serviços.

CAPITAL DE GIRO

Capital de giro refere-se aos ativos circulantes que sustentam as operações do dia-a-dia das empresas, por estarem vinculados ao ritmo da atividade operacional apresenta uma característica de continuidade.

Os ativos circulantes operacionais representam as necessidades que a empresa deve efetuar em itens operacionais de giro, tais como valores a receber, estoques e despesas operacionais incorridas, de competência até o exercício seguinte.

Os passivos circulantes operacionais representam os financiamentos espontâneos, como fornecedores, salários, encargos sociais e impostos.

Subtraindo-se esses valores dos ativos circulantes operacionais, chegamos nas necessidades de capital de giro.

Veja também: Como organizar as finanças de uma pequena indústria

CICLO OPERACIONAL E FINANCEIRO

A empresa deve estabelecer metas para prazo médio de pagamentos, prazo médio de recebimentos e prazo médio de estocagem.

A gestão do ciclo financeiro, pela gestão de estoques, recebimento e pagamento, é de responsabilidade dos gestores operacionais da empresa, que demonstra total integração da gestão financeira à gestão operacional.

Veja também: Como a Cobrança Impacta o Capital de Giro da Sua Indústria

CÁLCULO DA NECESSIDADE DE CAPITAL DE GIRO

No Brasil poucas empresas gerenciam suas necessidades de capital de giro, pois grande parte delas nem a calcula, não tem como gerenciar o que não é medido.

Políticas agressivas de crédito (com aumento exagerado de prazos de financiamentos concedidos a clientes), crescimento dos níveis de inadimplência ou a inadequada maturação de um programa de investimentos da empresa, estão entre as principais causas do crescimento não sustentado das necessidades de capital de giro, com consequências desastrosas para sua saúde financeira.

Podemos definir como Necessidade de Capital de Giro a diferença entre o Ativo Circulante Operacional e o Passivo Circulante Operacional. É importante ressaltar que o saldo de empréstimos de curto prazo no balanço patrimonial nem sempre será igual a este valor pois pode incluir parcelas transferidas do passivo não circulante, bem como juros e outros encargos.

Outro fator que merece ser destacado é que nem sempre a necessidade de capital de giro é financiada com recursos de terceiros. A análise dos prazos médios praticados (giro de estoques, recebimento e pagamento) é de vital importância para determinas como será a estrutura patrimonial da empresa visto que o descasamento entre o ciclo operacional com os efetivos prazos de pagamento surge uma necessidade adicional de recursos.

Existem no mercado financeiro linhas próprias de financiamento de capital de giro sendo as mais comuns a conta garantida, o ACC, os Commercial Papers, desconto de duplicatas e vendor. Empréstimos estes em situações operacionais satisfatórias, apresentam uma característica de constante renovação.

A análise de tais números só faz sentido ser for comparativa e tomar como parâmetro o período imediatamente anterior. A análise estática de uma demonstração financeira isolada não indica se houve melhora/piora da situação operacional da empresa.

Uma gestão eficiente dos prazos médios praticados deveria traduzir em constantes reduções da necessidade de capital de giro. Esta situação nem sempre é verdadeira: muitas vezes em cenário de forte crescimento ou a existência de um forte processo de recessão é comum que a necessidade de capital de giro aumente.

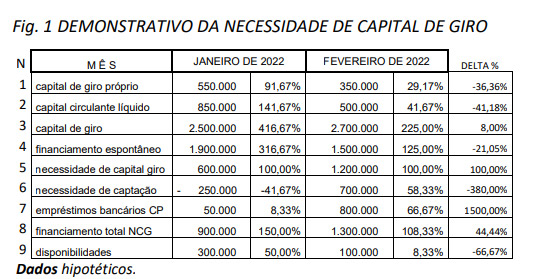

Abaixo segue um modelo para cálculo da Necessidade de Capital de Giro – NCG.

- Capital de Giro Próprio é composto pelo Patrimônio Líquido menos o Ativo

Permanente; - Capital Circulante Líquido é composto pelo Capital de Giro Próprio mais

Empréstimos/Financiamentos de Longo Prazo menos Realizável a Longo Prazo; - Capital de Giro é formado pelo Ativo Circulante Operacional;

- Financiamento Espontâneo é formado pelo Passivo Circulante Operacional;

- Necessidade de Capital de Giro é formado pelo Capital de Giro menos

Financiamento Espontâneo; - Necessidade de Captação é formado pela Necessidade de Capital de Giro menos

o Capital Circulante Líquido; - Empréstimo Bancário é formado por Empréstimo/Financiamento Bancário de

Curto Prazo; - Financiamento Total da Necessidade de Capital de Giro é composto pelo Capital

Circulante Líquido mais Financiamento Bancários de Curto Prazo e Outros

Passivos; e - Disponibilidades é formado pela sobra de Caixa.

Veja também: [Curso Gratuito] Como garantir a saúde dos recebimentos da sua empresa

Sobre o autor

Este artigo foi escrito por Gilson Lima, que é formado em Economia e Contábeis, pós-graduação em Finanças e Custos, MBA em Gestão Empresarial pela FGV e Conselheiro de Administração certificado pelo IBGC. Além disso, Gilson possui cinquenta e seis anos de experiência em indústrias, exercendo cargo de Gerência e Diretoria, principalmente nas áreas Financeira e Controladoria.

Para entrar em contato com Gilson e sua empresa de assessoria e consultoria empresarial, utilize os dados abaixo:

- GILSON JOSÉ RIO LIMA

- GJRL ASSESSORIA E CONSULTORIA EMPRESARIAL

- FONE: (35)3435-4308

- CELULAR: (11) 95303-4543

- E-mail: [email protected]

Veja mais artigos do Blog Industrial da Nomus:

Ordem de serviço: o que é, para que serve, como fazer e quando emitir

Ordem de serviço: o que é, para que serve, como fazer e quando emitir A importância do profissional de engenharia de produção em uma indústria

A importância do profissional de engenharia de produção em uma indústria Como superar as principais dificuldades na implantação de um sistema de PCP/ERP em uma fábrica

Como superar as principais dificuldades na implantação de um sistema de PCP/ERP em uma fábrica O que significam as siglas mais essenciais da gestão industrial – parte 5

O que significam as siglas mais essenciais da gestão industrial – parte 5

Participe! Deixe o seu comentário agora mesmo: