Evite multas: fique de olho nas novas regras de tributos em 2017

Atualizado em 23/03/23 - Escrito por João Pimenta na(s) categoria(s): Custos e Finanças / Estratégia / Processos e Organização

Você sabia que a lei de transparência 12.741/12 exige que todas as vendas feitas para consumidor final em território nacional devam ter destacado o valor aproximado das totalidades de tributos federais, estaduais e municipais que incidam no preço de venda?

Você sabia que a autuação pelo não cumprimento dessa lei pode gerar uma multa que varia de R$ 400,00 até R$ 7 milhões?

Você que comercializa produtos ou presta serviços para o consumidor final está obrigado a seguir essa regra. Para atender às exigências da Lei 12.741/12, o Instituto Brasileiro de Planejamento e tributação (IBPT) desenvolveu uma solução gratuita para possibilitar que todos os estabelecimentos informem a carga tributária em documento fiscal ao consumidor final.

Veja também:

Entendendo o cálculo do imposto feito pelo IBPT

O cálculo feito pelo IBPT objetiva estimar a incidência de tributos ponderando diversos fatores. Por isso independente do regime tributário, incidência de substituição tributária e quaisquer tributações monofásicas a tabela é a mesma.

Sendo assim, podemos dizer que o único fator que influencia o cálculo do tributo pelo IBPT é o NCM – Nomenclatura Comum do Mercosul, simplificando muito a sua utilização.

Por fim, o IBPT, dentro de sua metodologia, levou em conta a alíquota média de todos os regimes tributários, com diversos fatores de ponderação, chegando ao valor aproximado para ser utilizado por Estado. Vemos os principais tributos computados nesse cálculo a seguir:

- Imposto sobre Operações relativas a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS);

- Imposto sobre Serviços de Qualquer Natureza (ISS);

- Imposto sobre Produtos Industrializados (IPI);

- Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários (IOF);

- Contribuição Social para o Programa de Integração Social (PIS) e para o Programa de Formação do Patrimônio do Servidor Público (Pasep) – (PIS/Pasep);

- Contribuição para o Financiamento da Seguridade Social (Cofins);

- Contribuição de Intervenção no Domínio Econômico, incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico combustível (Cide).

Como um sistema ERP pode lhe ajudar integrado com o IBPT

A tabela IBPT é atualizada semestralmente e a versão 17.1.A da mesma com vigência a partir de 01/01/2017 já está disponível para download no site do IBPT.

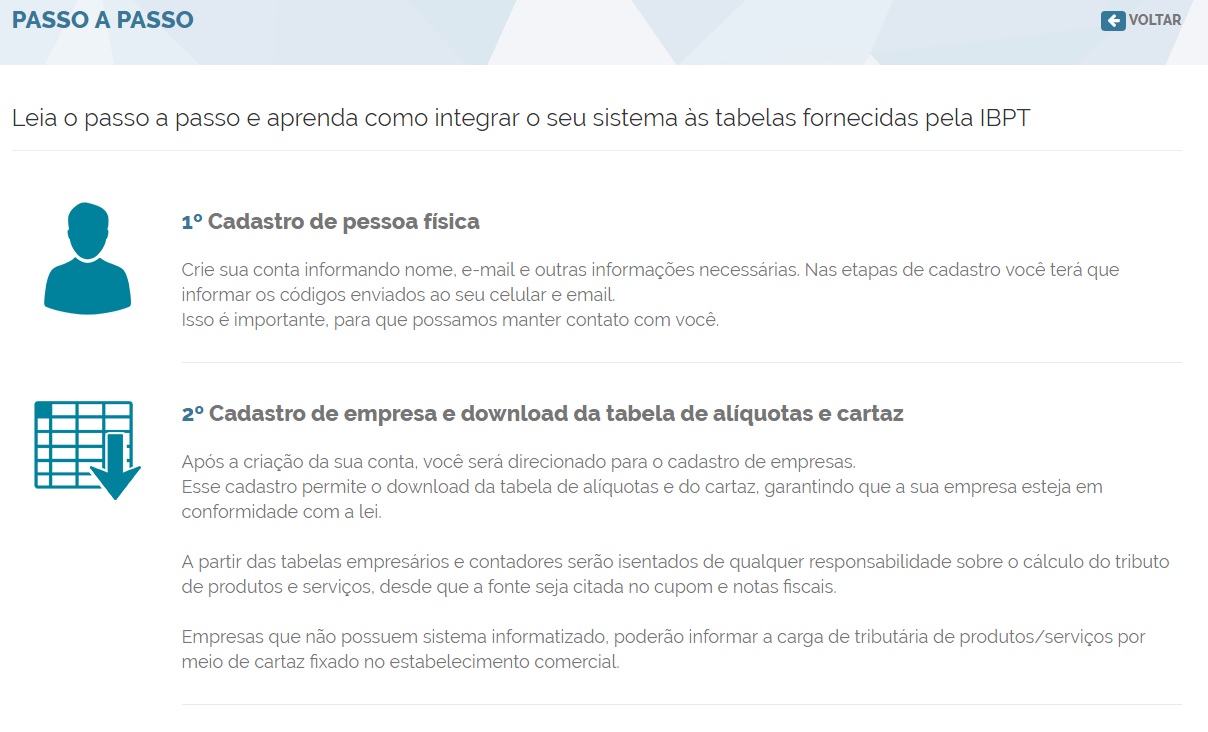

Para manter seu sistema atualizado e evitar quaisquer transtornos basta seguir o passo a passo:

1. Cadastro e download da tabela no site “https://deolhonoimposto.ibpt.org.br”

Aqui será necessário cadastrar a pessoa física e a empresa para que seja disponibilizado o acesso à tabela de alíquotas.

O link https://deolhonoimposto.ibpt.org.br/Site/PassoPasso levará para a área do próprio site do IBPT que direciona como prosseguir com o cadastro.

2. Importação da tabela disponibilizada pelo IBPT

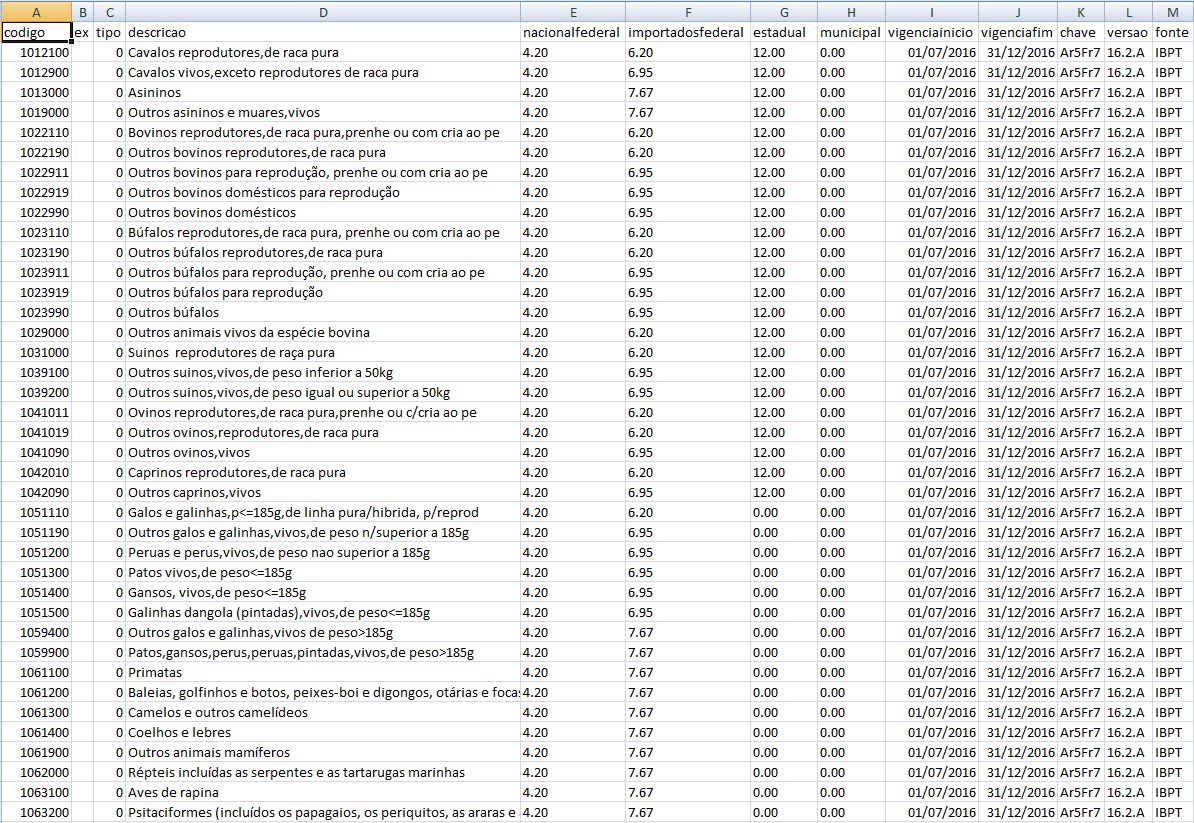

Após executar o passo anterior terá em mãos uma tabela com o formato que segue:

Sem precisar fazer alteração nenhuma na tabela, basta importar esse arquivo xls direto no sistema, veja um exemplo:

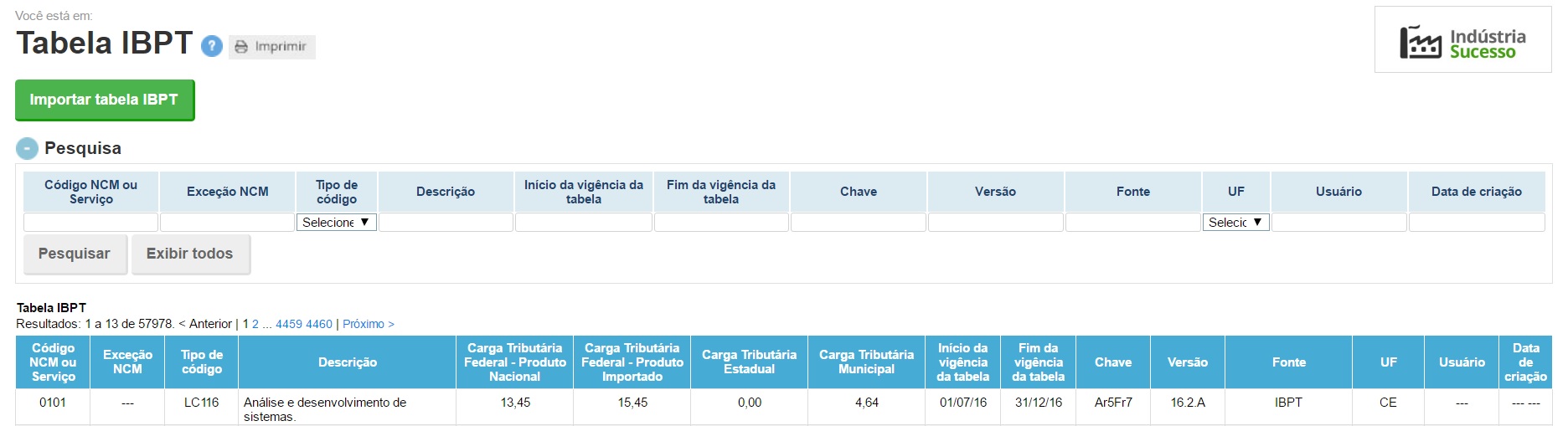

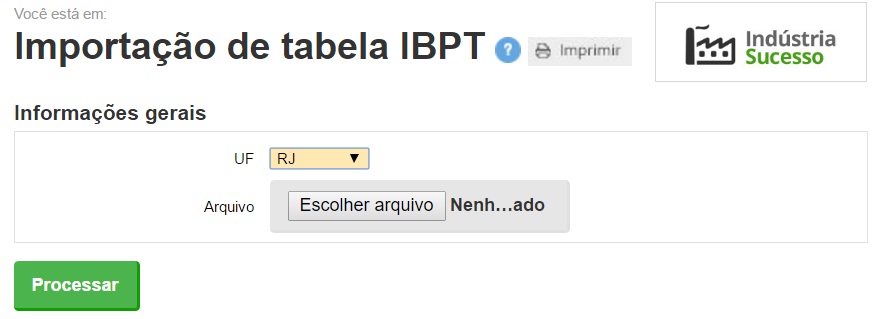

Ao clicar no botão “importar tabela IBPT” será possível escolher a tabela a ser importada:

Após processar o sistema já estará apto a fornecer informações das tributações de acordo com a tabela IBPT, removendo a responsabilidade do fornecedor do serviço/produto e evitando multas:

Fontes

http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2012/lei/l12741.htm

http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2014/Decreto/D8264.htm

Autor do Artigo

João Pimenta

Engenheiro de Produção pela UERJ, Sócio e líder de suporte na Nomus. João trabalhou em diversos projetos de consultoria com a Coppe da UFRJ desenvolvendo soluções para MPEs. Participação estratégica e gerenciamento em centenas de projetos de implantação do Nomus ERP Industrial em indústrias dos mais diversos segmentos. Atuação estratégica e liderança nas áreas de gestão, suporte, análise de dados/BI, infraestrutura, desenvolvimento, implantação, sucesso do cliente e financeiro. Movido pela inovação, melhoria contínua dos processos e com foco total na satisfação dos clientes e colaboradores.

Encontre João Pimenta nas redes sociais:

Veja mais artigos do Blog Industrial da Nomus:

Um comentário

Participe! Deixe o seu comentário agora mesmo:

Bastante coisa para estar atento este próximo ano, muito bem colocado no post e muito bem explicado, parabéns.