Para onde foi o lucro?

Atualizado em 31/08/22 - Escrito por Gilson Lima na(s) categoria(s): Custos e Finanças

“Para onde foi o lucro?” Costumeiramente é comum os dirigentes empresariais indagarem após tomarem ciência das Demonstrações Financeiras. Além desta, também ficam em dúvida sobre o paradeiro dos outros recursos, como o aumento de capital, os empréstimos contratados, etc.

Além dessas dúvidas surge uma outra: a empresa que lucra pode quebrar?

DEMONSTRAÇÃO DO FLUXO DE CAIXA

O Demonstrativo do Fluxo de Caixa responde essas indagações, com o Fluxo Operacional de Caixa, o Fluxo de Caixa de Investimento e o Fluxo de Caixa de Financiamento. Não se pode afirmar que os recursos como aumento de capital ou empréstimos ou ainda os lucros estão em máquinas, estoques, duplicatas a receber, pois o dinheiro não tem bandeira marcada, mas através de configurações desse tipo, poderemos ter uma noção onde foram aplicados os recursos gerados no exercício.

EXEMPLO:

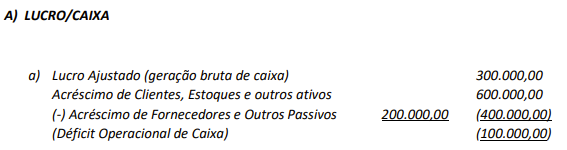

Hipoteticamente podemos usar como exemplo a empresa Forte Industrial, no exercício de 2021 com os seguintes dados:

Em suas atividades diárias a empresa, compra, produz e vende, investindo em clientes, estoques e recebendo crédito de fornecedores e de terceiros. O Lucro/Caixa vai sendo usado também para pagar seus investimentos, após os créditos do Passivo Operacional.

Se o Lucro/Caixa for menor que o saldo desses investimentos menos financiamentos, então ele estará totalmente aplicado em Clientes e Estoques. Se for maior irá sucessivamente pagar Empréstimos Bancários de Curto Prazo, dividendos, e aplicados em investimentos permanentes.

EMPRÉTIMOS BANCÁRIOS DE CURTO PRAZO

Os Empréstimos Bancários tomados destinam-se geralmente a cobrir o Déficit Operacional de Caixa, como ocorreu em 2021 com a Forte Industrial.

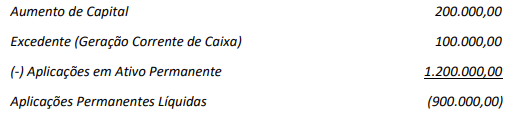

Havendo excedentes de Empréstimos Bancários, como no exemplo acima, estes serão aplicados

em investimentos permanentes.

AUMENTO DE CAPITAL

Os recursos ingressados na empresa, referente ao aumento de capital é aplicado primeiramente em investimentos permanentes e sucessivamente no pagamento de empréstimos bancários, de fornecedores em clientes e estoques.

No exemplo da Forte Industrial, o aumento de capital esteve em 2021 muito aquém dos investimentos permanentes.

EMPRÉSTIMOS E FINANCIAMENTOS DE LONGO PRAZO

Os recursos obtidos através de financiamento de longo prazo são aplicados sucessivamente nos investimentos permanentes, no pagamento de empréstimos bancários de curto prazo e nos clientes e estoques.

O Lucro Operacional é o termômetro de avaliação da competência dos administradores. Ele deverá cobrir os gastos com a estrutura de capitais, tanto de terceiros como próprio.

São três possibilidades que impactam no resultado do caixa de uma organização: o lucro ou prejuízo ajustados, as variações do ativo e do passivo operacionais e as variações do ativo e do passivo não operacionais.

Sobre o autor

Este artigo foi escrito por Gilson Lima, que é formado em Economia e Contábeis, pós-graduação em Finanças e Custos, MBA em Gestão Empresarial pela FGV e Conselheiro de Administração certificado pelo IBGC. Além disso, Gilson possui cinquenta e seis anos de experiência em indústrias, exercendo cargo de Gerência e Diretoria, principalmente nas áreas Financeira e Controladoria.

Para entrar em contato com Gilson e sua empresa de assessoria e consultoria empresarial, utilize os dados abaixo:

- GILSON JOSÉ RIO LIMA

- GJRL ASSESSORIA E CONSULTORIA EMPRESARIAL

- FONE: (35)3435-4308

- CELULAR: (11) 95303-4543

- E-mail: gilsonriolima@gilsonlima

Veja mais artigos do Blog Industrial da Nomus:

Um comentário

Participe! Deixe o seu comentário agora mesmo:

Gostei muito do assunto

Temos o nomus precisamos de uma consultoria para saber realmente se minha empresa dar lucro pelo meu sistema