Custo real: o que é, cálculo e planilha excel grátis

Atualizado em 19/02/26 - Escrito por Thiago Leão com colaboração de João Pedro Brutschin na(s) categoria(s): Custos e Finanças

Custo real é o gasto que uma empresa deve em certo período ou processo de produção. Calcula-se matéria-prima, mão de obra e CIF para chegar nesse valor. Trata-se de um indicador de avaliação para saber se a empresa está gastando mais ou menos do que o esperado.

O custo real é um dado gerencial que pode ser usado em KPIs, geralmente é avaliada conforme o custo padrão da empresa – uma meta estipulada para analisar seus indicadores de desempenho de gastos com produção. Logo, é um dado muito importante da contabilidade gerencial da indústria.

Saber calcular o custo real é imprescindível para o controle de gasto e uma indústria. A produção é o coração de uma manufatura, cada centavo investido deve estar na ponta do lápis – mas apenas de forma metafórica, porque é preciso contar com a tecnologia nessas horas.

Aprenda tudo abaixo:

Índice do artigo

- O que é custo real?

- Como se calcula o custo real?

- Sistema para gerar custeio real de forma automática e prática

- [Grátis] Planilha de custo real e formação de preço de venda

- Os 4 tipos de custos

- Diferenças entre custo padrão e custo real

- O que é custo alvo?

- O que é custo meta?

- O que é custo de oportunidade?

- Cálculo automático de custo real com uso de sistema integrado

O que é custo real?

Custo real é exatamente o que o nome diz: o que você realmente gastou na fabricação de um produto. Só que esse gasto não se restringe à matéria-prima, porque mão de obra, eletricidade e até investimento no desenvolvimento criativo do design devem ser considerados. Estes últimos valores são o CIF – Custo Indireto de Fabricação).

O indicador custo real pode e deve ser aplicado de várias formas na sua gestão. Serve para comparar com o benchmarking, projetar expansões, considerar redução de custos, repensar a precificação dos produtos, mas, principalmente, avaliar o custo padrão. Isso é, comparar à meta estabelecida.

Custo padrão é uma ferramenta gerencial, um valor que se define como meta de gasto em uma produção.

Você planeja gastar x reais fabricando uma cadeira ou y reais de matéria-prima nesse produto? Esses são seus custos padrões. O que você efetivamente gastar é o custo real.

Quando o custo real e o custo padrão apresentam diferenças – e provavelmente apresentarão – é hora de reavaliar seus processos. Renegociar fornecedores, reavaliar colaboradores, considerar melhorias nos produtos ou alterar a forma com que se criam expectativas nos resultados da empresa.

Como se calcula o custo real?

O cálculo do custo real é obtido somando o gasto real de matéria-prima, o gasto real de mão-de-obra e o gasto real de CIF na produção de um produto. Cada um desses valores é obtido de forma diferente, usando cálculos separados, que você vê a seguir.

Custo real = custo real de matéria-prima + custo real de mão-de-obra + custo real de CIF

Cabe dizer que o cálculo geralmente é feito por unidade produzida.

Decifrando a fórmula:

Custo real de matéria-prima:

Esse é o valor mais fácil de ser obtido. Você calcula quanto de matéria-prima foi usada na produção da mercadoria, incluindo desperdícios provenientes de erros e perdas, assim como variações de preços. Se você gastou 10 gramas de ferro em uma cadeira e o kg do ferro está 100 reais, então você gastou 10 reais de ferro (valores hipotéticos para exemplo).

Custo real de mão-de-obra:

Aqui pode ficar um pouco mais difícil de descobrir, mas nada impossível. Você precisa calcular o custo total de mão-de-obra por hora dos seus colaboradores e multiplicar pelas horas trabalhadas na fabricação do produto. Em caso de fabricação em lote, é preciso dividir o valor pela quantidade fabricada.

Custo real de CIF:

Esse é mais complicado de calcular, mas a lógica é praticamente a mesma da mão-de-obra. Você faz um rateio dos custos indiretos pelas unidades produzidas. Para isso, considera gastos por hora, multiplica por horas trabalhadas e divide o valor por unidade produzida.

Olha, não vou mentir. Coletar e calcular o CIF é uma operação bastante complexa e fazer à mão inevitavelmente resultará em erros. Por isso, usar ferramentas digitais pré-configuradas permite ganhar muito tempo.

Planilhas e sistemas automatizam esse cálculo, ajudam na coleta dos dados, permitem gerar relatórios baseados em histórico e permitem enxergar caminhos de melhorias. Além do mais, erros nesse tipo de cálculo tendem a ser percebidos apenas quando é tarde demais – fazer à mão nunca é uma boa ideia.

Então, baixe grátis esta planilha de cálculo de custo real e formação de preço de venda, que além de tudo ajudará a considerar margem de lucro e outros valores na precificação dos seus produtos:

Sistema para gerar custeio real de forma automática e prática

O Nomus ERP Industrial oferece o cálculo real efetivo e automático de todos os seus produtos para que você forme preços de venda com inteligência e obtenha a margem de lucro desejada.

É assim que você aumentará sua lucratividade e identificará oportunidades de redução de custos. Também será possível entender seus clientes mais lucrativos e deficitários, assim como que clientes você deve priorizar para vender mais e melhor.

Ainda: a formação de preços de vendas com inteligência ajuda a evitar o risco duplo da gestão de custos (vender barato demais e ter prejuízo ou vender caro demais e perder vendas). Por fim, será possível fazer a apuração de custos para a escrituração contábil da sua indústria.

Tudo isso é possível graças a funcionalidades como:

Custo de reposição e custo médio

Calcule o custo de reposição e o custo médio das matérias-primas usando a integração do processo às operações de compras, recebimento e gestão de fornecedores.

Custo real online

Calcule online e em tempo real os custos reais das movimetnações de estoque relacionados à produção, aos serviços e às vendas.

Custo real efetivo

Calcule o custo real efetivo de todas as movimentações de estoque a partir da apuração do custo real de centros de custo e de reprocessamento de movimentações de estoque.

Integração com financeiro e contábil

Importe os documentos e valores dos pagamentos do financeiro, assim como o saldo de contas de custos da contabilidade, assim atingindo o custo real efetivo.

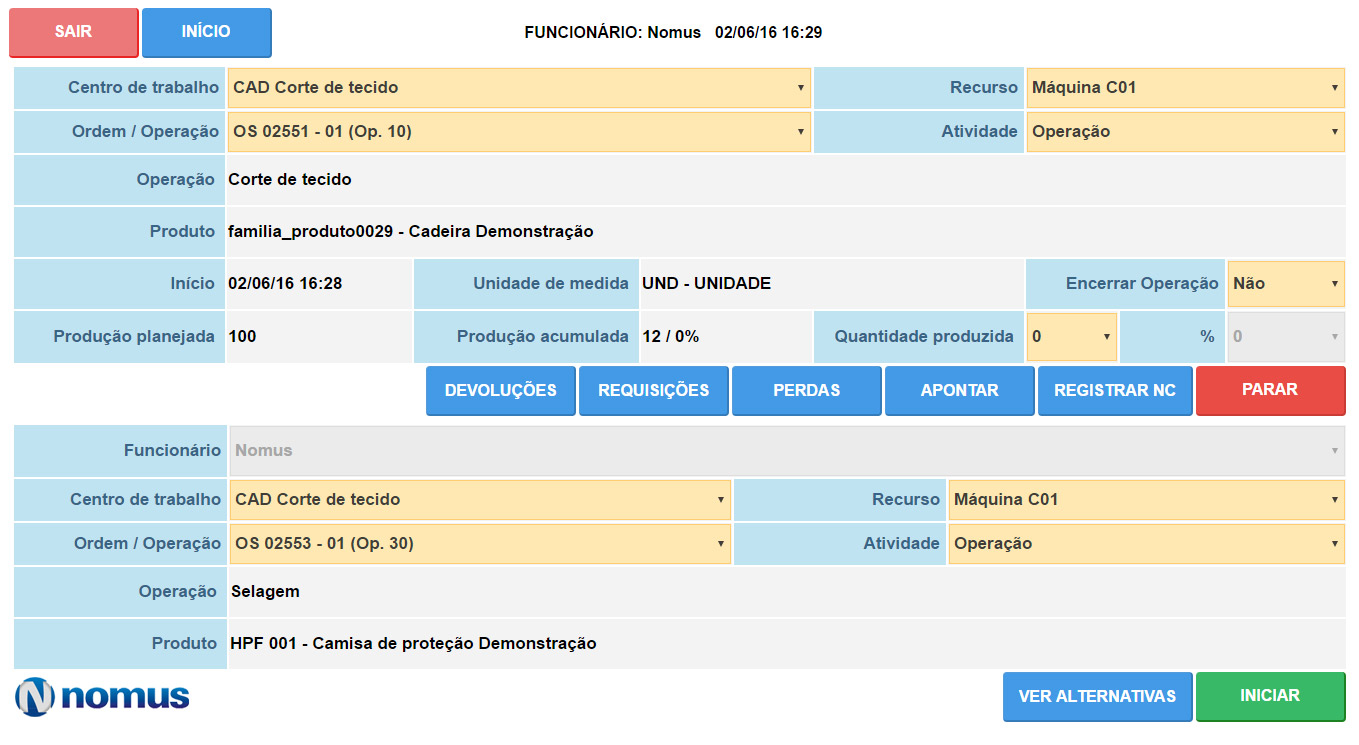

Integração com apontamento da produção

Apure o tempo de produção efetivo para calcular o custo/hora efetivo de cada centro de trabalho.

Rateio de custos por centro de custo

Ao definir os critérios dos rateios de custos por centro de custos, você terá uma apuração do custo hora real efetivo de cada um dos centros de custo.

Reprocessamento de movimentações de estoque

Reprocesse todas as movimentações de produção e vendas para calcular o custo real efetivo de cada movimentação.

Exportação de custos para contabilidade

Você pode exportar o custo médio real efetivo de todos os produtos e apuração do CPV (Custo dos produtos vendidos).

Análise de lucratividade de produtos

Entenda o lucro real de cada produto encontrados nas NFs, pedidos de venda, cliente etc através do Nomus Dashboard.

Custeio real integrado a Financeiro, Contabilidade, Chão de fábrica e Estoque

Apure o custo real no sistema podendo importar valores do financeiro, da contabilidade, de rateios de centro de custo, do cálculo do custo hora real de centro de custos, de especialidades e de reprocessamento do estoque.

Geração de apontamento automáticos

Faça automaticamente, na apuração de custo real, apontamentos que não foram efetuados no chão de fábrica, considerando reportes de produção versus os tempos planejados dos roteiros das ordens.

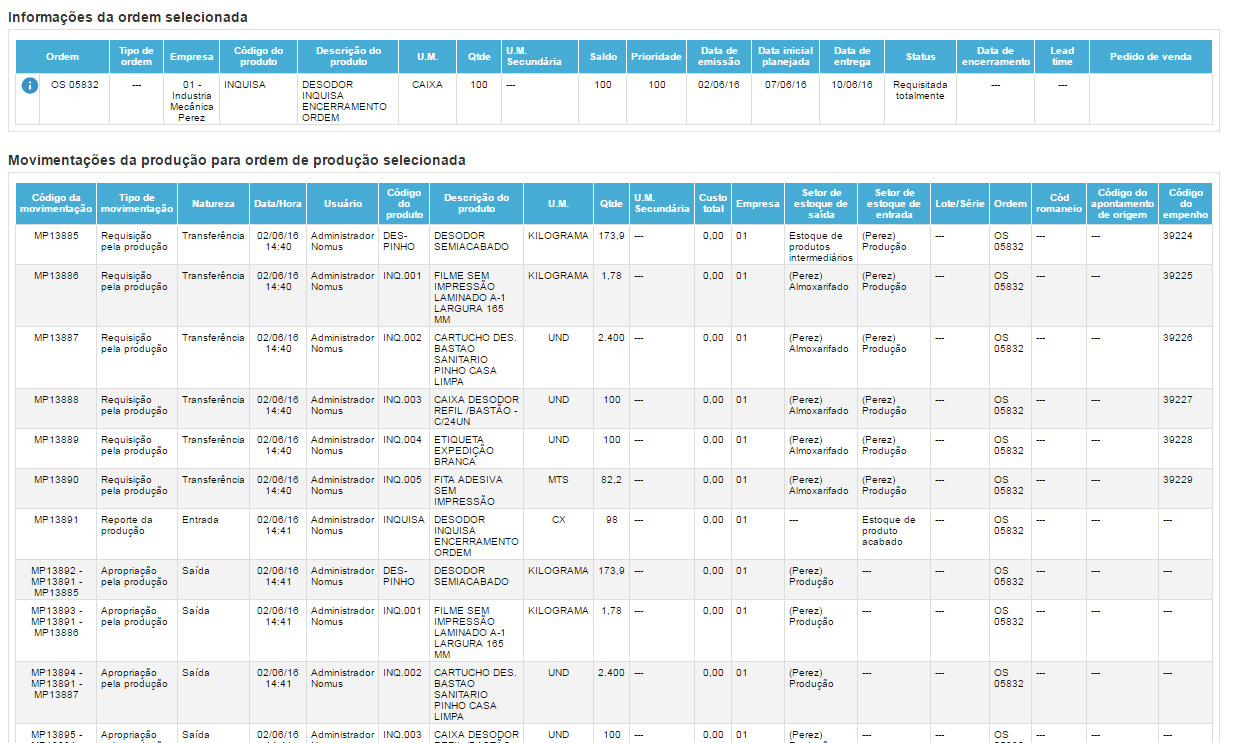

Relatório de análise de custo real da ordem de produção

Analise o custo real da ordem de produção para conhecer o custo real de fabricação de cada produto ou de execução de cada serviço, assim entendendo o desmembramento do custo em materiais, junto com a mão de obra direta e os custos indiretos de fabricação.

[Grátis] Planilha de custo real e formação de preço de venda

Este artigo ajuda você a entender o conceito e o cálculo do custo real. No entanto, só é possível obter esse valor de forma compatível com a realidade e de forma eficiente ao utilizar boas ferramentas de automatização. A indicação que eu tenho para essa operação é esta planilha de custo real e formação de preço de venda.

A ferramenta abaixo, completamente gratuita, calcula automaticamente o custo real da sua produção com base nos gastos com mão-de-obra, matéria-prima e CIF. Além disso, você consegue emitir relatórios, encontrar o preço correto para atingir a margem de lucro desejada com cada produto.

Os 4 tipos de custos

Existem 4 métricas de custo que separam seus gastos entre fixos ou variáveis, diretos ou indiretos, conforme as características de cada um. Esses valores e suas variabilidades devem ser considerados no cálculo do custo real assim como na determinação do custo padrão.

Entenda abaixo o que é cada um:

- Custo fixo: aqueles que permanecem no mesmo valor toda vez que são pagos – normalmente, contas a curto prazo, pois a longo prazo se tornam variáveis, como aluguéis e salários;

- Custo variável: contas que podem mudar o valor cada vez que forem pagas, como conta de luz;

- Custo direto: o que está diretamente relacionado à fabricação de um produto, como matéria-prima;

- Custo indireto: custos de produção que não podem ser diretamente atribuídos a um produto, como energia elétrica, depreciação de máquinas e supervisão de produção.

Saiba mais no artigo dedicado: Custos fixos, variáveis, diretos e indiretos – o guia completo para sua empresa

Diferenças entre custo padrão e custo real

O custo padrão de uma produção é um valor-meta, o quanto a empresa planejam gastar na produção em sua fábrica. Pode ser estipulado para a produção toda ou por partes como, por exemplo, custo padrão de matéria-prima. Já o custo real é o gasto efetivo nessa produção.

Logo, um é o objetivo – o outro, o acontecido. O custo padrão é o que a empresa quer atingir, o custo real é o que a empresa atingiu. As diferenças entre os valores mostrará erros de expectativas, variações de preços, problemas ou oportunidades de produtividade, entre outros fatores – o que dependerá de um olhar mais minucioso para os dados.

Uma boa forma de comparar os valores lado a lado é através de um painel financeiro integrado em dashboards que conectam compras, vendas, RH, estoque, produção e outros dados da empresa. Dessa forma, torna-se possível encontrar os gargalos de gastos da empresa e onde é possível melhorar seus processos.

O que é custo alvo?

Custo alvo é uma ferramenta gerencial que, assim como o custo padrão, é determinado pela gestão como meta. No caso, se refere ao maior custo de produção aceitável para um produto e que ainda garantirá a margem de lucro desejada enquanto seu preço estiver competitivo no mercado.

O cálculo é realizado de trás para diante. Estipula-se o que seria um preço competitivo no mercado, remove-se a margem de lucro e o valor restante é o custo alvo.

A diferença entre custo padrão e custo alvo está na origem e na aplicação.

O custo alvo é o máximo aceitável para garantir o lucro desejado vendendo o produto sob certo preço. O custo padrão é determinado com bases relativas a materiais, mão-de-obra e CIF, dentro de um período definido sob certas condições específicas.

Por exemplo, a sazonalidade pode afetar o preço da matéria-prima e isso altera o custo padrão.

O que é custo meta?

Custo meta é o valor máximo que se pode custar um produto na sua fabricação e garantir a margem de lucro desejada ao vendê-lo dentro de um preço competitivo no mercado. É obtido ao se determinar qual seria o preço competitivo e subtrair a margem de lucro.

“O custo-meta é um sistema de predeterminação de custos utilizado pelas empresas na fase de planejamento/desenvolvimento de um novo produto, levando em consideração fatores externos (como as condições mercadológicas), estrutura da empresa e o quanto de lucro a empresa deseja obter. Através da análise desses fatores, a empresa pode identificar qual o custo de produção determinado em função do mercado e da sua estrutura (custo projetado) e qual o custo-meta em função da sua expectativa de lucro. Dessa forma, ela define se é viável ou não um novo produto. O custo-meta é um instrumento para gerenciamento estratégico de custos, que proporciona resultados no longo prazo. Não se pode esperar resultados imediatos.”¹

Trata-se de tradução alternativa para target cost, tal como custo alvo. Você pode entender sua diferença para custo padrão no tópico anterior.

O que é custo de oportunidade?

Custo de oportunidade é um termo da economia para custos e benefícios dos quais se abre mão ao se renunciar a uma oportunidade. O custo de oportunidade para uma coisa, como um produto, é tudo que você renunciou para obtê-lo.²

Exemplo:

Considere uma empresa metalúrgica que trabalha com fundição de peças de aço para a indústria automotiva que opera nesta situação mensalmente:

- Produção do componente X: 1000 unidades

- Custo de produção: R$ 50 mil

- Receita: R$ 70 mil

- Lucro: R$ 20 mil

Então, essa fábrica recebe um pedido para fabricar peças Y para um cliente da indústria ferroviária que traz os seguintes valores mensalmente:

- Produção do componente Y: 800 unidades

- Custo de produção: R$ 48 mil

- Receita: R$ 65 mil

- Lucro: R$ 17 mil

Vamos à análise do custo de oportunidade:

- Lucro com produção e venda da peça X:

- Lucro com produção e venda da peça Y:

- Diferença de lucro e custo de oportunidade: aproximadamente R$ 3 mil

O aproximadamente é um ponto importante: há custos envolvidos no desenvolvimento de uma nova operação, como alocar recursos, modificar processos, capacitar colaboradores etc.

Logo, se nessa diferença de lucros o valor fosse 0, o custo de oportunidade seria acima de 0, por conta desses gastos e investimentos de mudanças na operação.

Cálculo automático de custo real com uso de sistema integrado

Cálculos de custo real, padrão, variável, fixo, é muita coisa para se lembrar. Não dá para fazer tudo à mão nem ter uma planilha para cada operação. É irreal, é inumano. Por isso, o ideal é ter um sistema que já faz todas essas operações automaticamente e de forma integrada.

É o caso do ERP. Um sistema de gestão integrada é capaz de conectar todas as áreas da empresa para saber quanto você está gastando com cada passo e cada processo da sua fábrica.

A partir de uma mesma tela, você tem todos os dados necessários para avaliar seus custos e tomar as decisões corretas para melhorar seus resultados.

O melhor de tudo: se for o Nomus ERP Industrial, você poderá personalizar seus relatórios da forma que quiser e conferir todas as informações em tempo real.

O que acontecer no chão de fábrica aparece na sua tela.

Quer fazer uma análise real desse sistema? Então, assista à demonstração grátis:

¹ Fraga Lerner, Daiane; Medeiros da Silva, Letícia; de Souza, Marcos Antonio Instrumentos para Gerenciamento de Custos: Custo-Meta, Custo-Padrão e Custo Kaizen GESTÃO E DESENVOLVIMENTO, vol. 4, núm. 1, enero-junio, 2007, pp. 51-60 Centro Universitário Feevale Novo Hamburgo, Brasil. Disponível em: https://www.redalyc.org/pdf/5142/514252210005.pdf

² Stockman, Alan C. (1999). Introduction to economics 2.ª ed. Fort Worth: Dryden Press. OCLC 41164220. Disponível em: https://www.worldcat.org/oclc/41164220

Autor do Artigo

Thiago Leão

Engenheiro Mecânico Industrial formado na UERJ, Sócio e diretor comercial da Nomus. Thiago já atuou em fábricas de diversos setores, como: Embarcações, perfuração submarina, metal mecânica, materiais de escritório, alimentício, cosméticos e tubulação.

Encontre Thiago Leão nas redes sociais:

Participe! Deixe o seu comentário agora mesmo: