IBS: o que é, quais impostos ele substitui e quando começa a valer

Atualizado em 4/03/26 - Escrito por Rafael Netto na(s) categoria(s): Fiscal

IBS é o Imposto sobre Bens e Serviços criado pela Reforma Tributária para unificar a tributação sobre o consumo no âmbito estadual e municipal, seguindo o modelo de IVA Dual.

Na prática, o IBS altera a estrutura de incidência que hoje recai principalmente sobre ICMS e ISS. Para a indústria, isso impacta diretamente margem, precificação, crédito fiscal e organização do fluxo de caixa.

A Reforma Tributária não representa apenas uma mudança de nomenclatura. Ela modifica a lógica de apuração, o local de recolhimento, a forma de destaque no documento fiscal e a dinâmica de aproveitamento de créditos, exigindo maior integração entre áreas fiscal, financeira e contábil.

Índice do artigo

- O que é o IBS (Imposto sobre Bens e Serviços)?

- O que é o IBS na Reforma Tributária?

- Quais impostos o IBS substitui?

- Qual a diferença entre IBS e CBS?

- Quem vai recolher o IBS?

- Como funciona a cobrança do IBS?

- IBS dá direito a crédito? Como funciona a não cumulatividade?

- Qual o valor do IBS? Vai ter alíquota fixa?

- Quando o IBS começa a valer? Cronograma de implantação

- Impacto operacional e financeiro do IBS na indústria

- [Grátis] Curso Jornada da Reforma Tributária para Indústrias

- Sistema de Gestão pronto para a Reforma Tributária

- Acompanhe a Nomus e continue organizando sua indústria

O que é o IBS (Imposto sobre Bens e Serviços)?

O IBS é um tributo sobre o consumo que incide sobre bens, serviços e direitos, substituindo ICMS e ISS dentro do novo modelo tributário brasileiro. Ele integra o chamado IVA Dual, estrutura em que existem dois impostos sobre valor agregado com competências distintas.

O IVA Dual será composto por:

- IBS, de competência estadual e municipal

- CBS, de competência federal

A lógica do IVA é tributar apenas o valor agregado em cada etapa da cadeia produtiva. Isso significa que a empresa recolhe o imposto sobre a diferença entre o que vende e o que já foi tributado nas suas compras.

Para a indústria, esse conceito exige controle preciso de entradas e saídas. Sem rastreabilidade adequada das operações, o aproveitamento correto de créditos se torna vulnerável e pode comprometer a margem.

O que é o IBS na Reforma Tributária?

Dentro da Reforma Tributária, o IBS surge como resposta à fragmentação do sistema atual, especialmente na estrutura do ICMS e do ISS. O objetivo central é simplificar regras e reduzir distorções que hoje prejudicam a competitividade.

Atualmente, o ICMS possui legislações estaduais distintas e o ISS depende de normas municipais. Isso gera:

- Complexidade de apuração

- Dificuldade de conformidade

- Guerra fiscal entre estados

- Risco elevado de autuações

O IBS foi criado para enfrentar três problemas estruturais.

Primeiro, a cumulatividade indireta, que ocorre quando restrições de crédito elevam o custo efetivo da cadeia. Segundo, a complexidade normativa, que exige acompanhamento constante de regras diferentes em cada estado. Terceiro, a guerra fiscal, que distorce decisões logísticas e produtivas.

Ao unificar regras e adotar o princípio do destino, o IBS busca trazer maior neutralidade econômica. Essa mudança altera não apenas o imposto, mas a forma como a empresa organiza sua estrutura tributária.

Quais impostos o IBS substitui?

O IBS substitui dois tributos principais:

- ICMS, de competência estadual

- ISS, de competência municipal

Para a indústria, o ICMS é o tributo de maior impacto operacional. Ele influencia compras de matéria-prima, vendas interestaduais, transferências entre filiais e operações sujeitas à substituição tributária.

Com a substituição por IBS, desaparecem diversos regimes paralelos e benefícios estaduais específicos. Isso reduz distorções, mas também exige revisão completa da parametrização fiscal nos sistemas de gestão.

Empresas que mantêm controles paralelos em planilhas podem enfrentar dificuldades durante a transição. A mudança exige estrutura integrada e dados confiáveis.

Qual a diferença entre IBS e CBS?

A diferença entre IBS e CBS está na competência tributária e no ente arrecadador. Apesar de ambos seguirem a lógica do IVA, cada um substitui tributos diferentes.

- IBS é estadual e municipal

- CBS é federal

A CBS substituirá PIS e Cofins, enquanto o IBS substituirá ICMS e ISS. Juntos, formam o modelo de IVA Dual brasileiro.

Ambos operarão com não cumulatividade plena e incidência no destino. Isso significa que a empresa precisará controlar créditos e débitos com maior rigor, integrando fiscal, contábil e financeiro.

Se hoje já existem dificuldades na conciliação entre setores, a nova estrutura exigirá ainda mais organização. A pergunta que surge é se a empresa está preparada para operar com essa integração real.

Quem vai recolher o IBS?

O contribuinte formal do IBS será a empresa que realiza a operação. Contudo, o custo econômico do imposto será suportado pelo consumidor final, como ocorre em tributos sobre consumo.

Na prática, a empresa:

- Apura o IBS sobre suas vendas

- Deduz os créditos de IBS das compras

- Recolhe a diferença ao fisco

Esse processo exige controle documental rigoroso e classificação fiscal adequada. Qualquer erro de enquadramento pode gerar recolhimento indevido ou perda de crédito.

Além disso, o recolhimento será centralizado em um comitê gestor, responsável pela distribuição entre estados e municípios. Isso muda a lógica atual de recolhimento individualizado por ente federativo.

Como funciona a cobrança do IBS?

A cobrança do IBS está baseada em alguns pilares técnicos que alteram a rotina fiscal.

Fato gerador

O fato gerador ocorre na operação com bens ou serviços. Ou seja, venda, fornecimento ou prestação de serviço passam a gerar o imposto de forma ampla e uniforme.

Princípio do destino

O IBS será devido ao estado e município de destino da operação. Isso significa que a arrecadação deixa de privilegiar o estado de origem, alterando estratégias logísticas que antes eram influenciadas por benefícios fiscais.

Destaque no documento fiscal

O valor do IBS será destacado de forma transparente na nota fiscal. Essa visibilidade facilita o controle e amplia a responsabilidade sobre a correta apuração.

Base de cálculo

A base de cálculo corresponde ao valor da operação. A fórmula simplificada é:

IBS devido = Base de cálculo x Alíquota

Exemplo prático:

Venda de R$ 100.000

Alíquota hipotética de 25%

IBS destacado = 100.000 x 0,25 = R$ 25.000

Se a empresa acumulou R$ 18.000 de crédito nas compras, o valor a recolher será:

25.000 menos 18.000 = R$ 7.000

Em termos simples, a empresa recolhe apenas sobre o valor agregado. Contudo, isso só funciona corretamente quando os créditos estão bem registrados e conciliados.

IBS dá direito a crédito? Como funciona a não cumulatividade?

Sim. O IBS terá não cumulatividade plena, permitindo crédito amplo sobre aquisições relacionadas à atividade econômica.

A lógica operacional envolve três etapas:

- Débito sobre vendas

- Crédito sobre compras

- Recolhimento da diferença

Isso amplia a importância da integração entre estoque, compras e fiscal. Se a entrada da nota fiscal não estiver corretamente registrada, o crédito pode ser perdido ou questionado.

Muitas indústrias já enfrentam dificuldades na apuração atual do ICMS por falhas de cadastro ou erros de classificação. Com a ampliação do modelo de crédito, a responsabilidade aumenta.

Se hoje há divergência entre estoque físico e estoque fiscal, como garantir aproveitamento integral de crédito no novo modelo?

Qual o valor do IBS? Vai ter alíquota fixa?

A alíquota definitiva do IBS ainda depende de regulamentação complementar. Existe uma chamada alíquota de referência, utilizada como estimativa para manter a carga tributária equilibrada durante a transição.

Entretanto, a alíquota final será composta pela soma das parcelas estadual e municipal. Isso significa que não haverá necessariamente uma única alíquota uniforme nacional.

Para a indústria, essa definição impacta diretamente a formação de preço e o planejamento financeiro. Simulações de cenário passam a ser fundamentais para evitar erosão de margem.

Sem projeções estruturadas, a empresa pode repassar custo incorretamente ou absorver carga excessiva sem perceber.

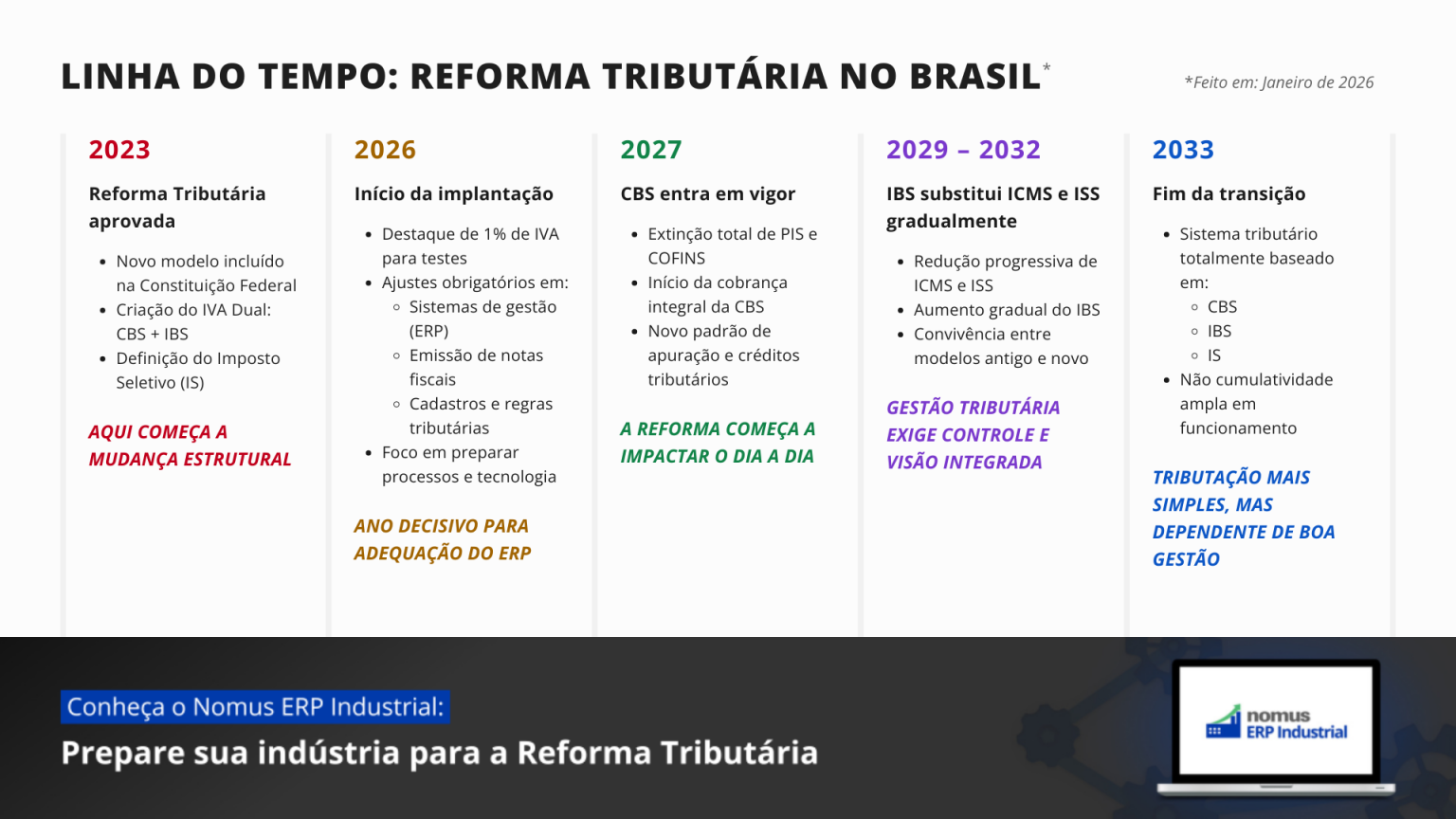

Quando o IBS começa a valer? Cronograma de implantação

A implementação será gradual, permitindo período de adaptação operacional.

2026

Fase de teste com alíquota simbólica, destinada à validação do modelo.

2029 a 2032

Transição progressiva entre ICMS/ISS e IBS, com redução gradual dos tributos antigos.

2033

Entrada definitiva do novo sistema.

Durante a transição, empresas precisarão operar com dois regimes simultaneamente. Isso exige sistemas capazes de parametrizar regras distintas sem comprometer a confiabilidade dos dados.

Sem estrutura tecnológica adequada, o risco de erro aumenta significativamente.

Impacto operacional e financeiro do IBS na indústria

O impacto do IBS vai além da apuração fiscal. Ele influencia diretamente indicadores estratégicos da indústria.

Entre os principais pontos afetados estão:

- Margem de contribuição

- Giro de estoque

- Fluxo de caixa projetado

- Custo real de produção

Se o crédito não for corretamente apropriado, a margem diminui de forma silenciosa. Se o débito for mal calculado, o risco de autuação e passivo tributário aumenta.

Além disso, o princípio do destino altera a dinâmica de recolhimento e pode gerar impacto temporário no caixa. Empresas que não acompanham seus números com precisão tendem a sofrer mais nesse período de transição.

O IBS, portanto, exige maturidade de gestão e integração entre setores.

[Grátis] Curso Jornada da Reforma Tributária para Indústrias

Para aprofundar o tema de forma estruturada, a Nomus disponibiliza gratuitamente o curso Jornada da Reforma Tributária para Indústrias.

O curso aborda aspectos técnicos da Reforma, impactos práticos e orientações para preparação interna. É um conteúdo indicado para sócios, diretores e gestores que desejam compreender a mudança além da superfície.

Capacitação técnica reduz improviso e aumenta controle.

Assista agora mesmo:

Sistema de Gestão pronto para a Reforma Tributária

A transição para o IBS será operacional antes de ser estratégica. Empresas que estruturam seus processos com sistemas integrados conseguem adaptar regras fiscais com maior segurança e rastreabilidade.

Um exemplo disso é o Nomus ERP Industrial, que oferece:

- Parametrização fiscal flexível

- Atualizações conforme legislação

- Integração entre fiscal, financeiro, estoque e produção

- Simulação de impacto tributário

Durante o período de convivência entre regimes, sistemas fragmentados tendem a gerar inconsistências. Já ambientes integrados facilitam conciliações e reduzem risco de erro.

Adaptar-se à Reforma Tributária não é apenas cumprir obrigação legal. É fortalecer o controle da operação.

Veja uma demonstração do sistema da Nomus e prepare sua indústria para a Reforma tributária:

Sua empresa está preparada para atravessar a transição do IBS mantendo margem e organização financeira sob controle?

Acompanhe a Nomus e continue organizando sua indústria

A Reforma Tributária é um dos desafios estruturais da indústria brasileira nos próximos anos. Compreender o IBS é apenas o primeiro passo dentro de uma agenda mais ampla de organização e controle.

Se você deseja aprofundar temas ligados a gestão industrial, indicadores, margem e integração de processos, acompanhe a Nomus nos canais oficiais:

Vamos em frente!

Autor do Artigo

Rafael Netto

Engenheiro de Produção formado na UFRJ com especializações nas áreas de gestão estratégica, custos, financeira, fiscal e de projetos de software. CEO e fundador da Nomus. Rafael tem mais de 20 anos de experiência como gestor nas áreas de Estratégia, Desenvolvimento de software, Suporte, Implantação, Financeiro, Recursos Humanos, e com implantação de sistemas de PCP e ERP em fábricas de diversos setores, como Alimentos, Metal/mecânico, Plástico, Químico, Farmacêutico, Gráfico, Equipamentos, Náutico, entre outros.

Encontre Rafael Netto nas redes sociais:

Participe! Deixe o seu comentário agora mesmo: