Como praticar os melhores preços do mercado em sua indústria

Atualizado em 4/06/24 - Escrito por Celso Monteiro na(s) categoria(s): Custos e Finanças / Gestão de custos / Precificação

Custos industriais e formação de preços de venda são alguns dos temas mais presentes em qualquer blog, debate ou workshop de cunho industrial. Não vou tratar aqui da literatura ou de explicações técnicas sobre o assunto. Acredito que eu e meus colegas do blog industrial já apresentamos boas análises acerca destes conteúdos.

Leia mais: Gestão de custos industriais na prática I

Neste artigo, darei alguns exemplos de análises sobre o preço de venda dos produtos que dificilmente seriam feitas manualmente ou sem um software especializado.

Para formar o Preço de venda de um produto, precisamos levar em consideração :

- Custo dos materiais necessários para a sua fabricação;

- Custos com Mão de obra direta envolvida na fabricação;

- Custos com máquinas (depreciação, manutenção, consumo energético, etc);

- Custos Administrativos;

- Impostos;

- Comissões;

- Margem de lucro;

- Toda e qualquer despesa que precisa ser paga e que a fonte de renda advém da vendo do produto.

Olhando para essa lista já conseguimos ver a dificuldade que é formar um preço de venda compatível com tudo o que é necessário para fabricar o produto, manter a estrutura da empresa em funcionamento e ainda gerar lucro. Não é uma tarefa fácil.

Muitas empresas recorrem para a velha tática do “IQEQ” , o famoso índice que uu quiser. Esse índice funciona da seguinte maneira: soma-se todos os custos que são diretamente apurados, como o de materiais, e multiplica-se por esses custos pelo fator para encontrar o preço de venda a ser praticado.

O “IQEQ” deve ser capaz de suprir todas as despesas que a Empresa precisa desembolsar para fabricar o produto, bem como os custos com pessoal e também gerar lucro.

Vamos a um exemplo:

- Para a fabricação de um galão de tinta, tenho um custo de R$30,00 relacionado aos materiais.

- Com um IQEQ de 90%, o preço de Venda do meu Galão vai para:

- Preço de Venda = MP X (1 + IQEQ)

- Preço de Venda = R$30,00 x (1+90%)

- Preço de Venda = R$30,00 x 1,9 = R$57,00

A melhor alternativa para cada tipo de empresa

- Para empresas que possuem grande parte de seus custos vinculados ao preço das matérias primas utilizadas em seu processo, o “IQEQ” pode ser uma boa saída para que os gestores não percam tempo esmiuçando custos que irão modificar minimamente o preço de venda daquele produto.

- Nas empresas que não possuem uma participação altamente majoritária do custo de materiais nos seus preços de venda ou para aquelas que buscam saber detalhes sobre a sua formação do preço de venda, o “IQEQ” não é uma análise aceitável.

- Se a sua empresa preza por saber detalhes sobre os custos envolvidos em cada etapa do processo de fabricação, se ela deseja enxugar cada centavo do preço de venda para que o mesmo seja o mais competitivo possível e que ainda assim consiga gerar lucro, a tática do IQEQ vai parecer mais uma piada do que uma forma de calcular preço de venda.

Sem querer desmerecer empresas que aplicam o IQEQ, porém, nos projetos de implantação que eu participo, tento não utilizar esse “método” e busco fornecer o maior detalhamento possível na análise de custos, pois assim meu cliente estará munido de informações preciosas para vencer a dificuldade que é manter-se equilibrado diante de um mercado cada vez mais cruel.

Tipos de análise de formação do preço de venda

Para formar o preço de venda, primeiro precisamos calcular o preço de fabricação do produto.como comentei anteriormente, neste artigo não entrarei em detalhes técnicos, porém, sugiro a leitura de alguns conteúdos para a climatização do leitor sobre o assunto:

- 3 etapas para entender o papel do PCP e da engenharia de cálculo dos custos de produção

- 6 passos para apurar o custo de máquina com o apoio do PCP

Apresentarei agora os três tipos de análise de formação do preço de venda que a sua empresa conseguirá gerar, caso opte por investir em trabalhos específicos de análise de custos e em um sistema informatizado (nos exemplos a seguir utilizarei como base o Nomus PCP). Nas três análises utilizarei o mesmo Produto ” FC 013 – Tinta Demonstração Galão de 50 litros”, com lote de produção igual a 100 galões.

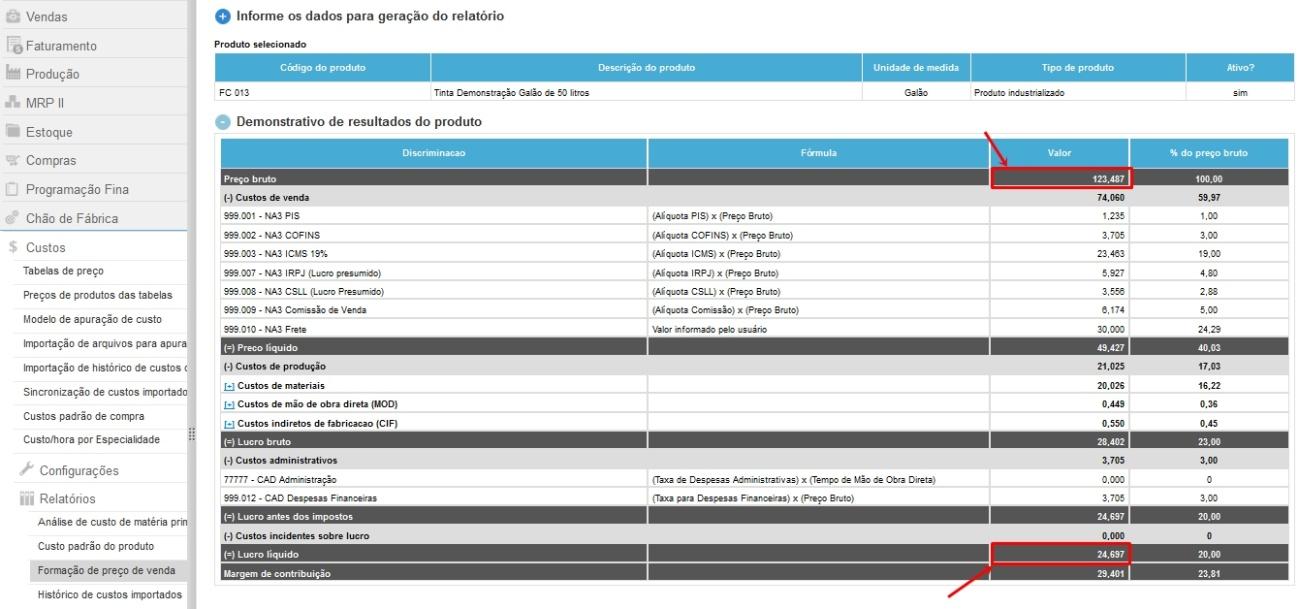

Formação do preço de Venda orientada pela Margem de lucro

Nessa análise, o sistema calcula todos os valores relativos a venda (impostos, comissão, frete), fabricação (custo de matéria-prima, MOD e custos indiretos de fabricação), e também as despesas administrativas da empresa.

Com o valor obtido, o sistema irá considerar uma determinada margem de lucro, informada pelo usuário. Neste exemplo, a margem de lucro a ser considerada é de 20% sobre o preço de venda.

Com os cálculos realizados pelo sistema, para obter 20% de lucro na venda do galão de tinta o preço de venda a ser praticado seria de R$ 123,49/galão.

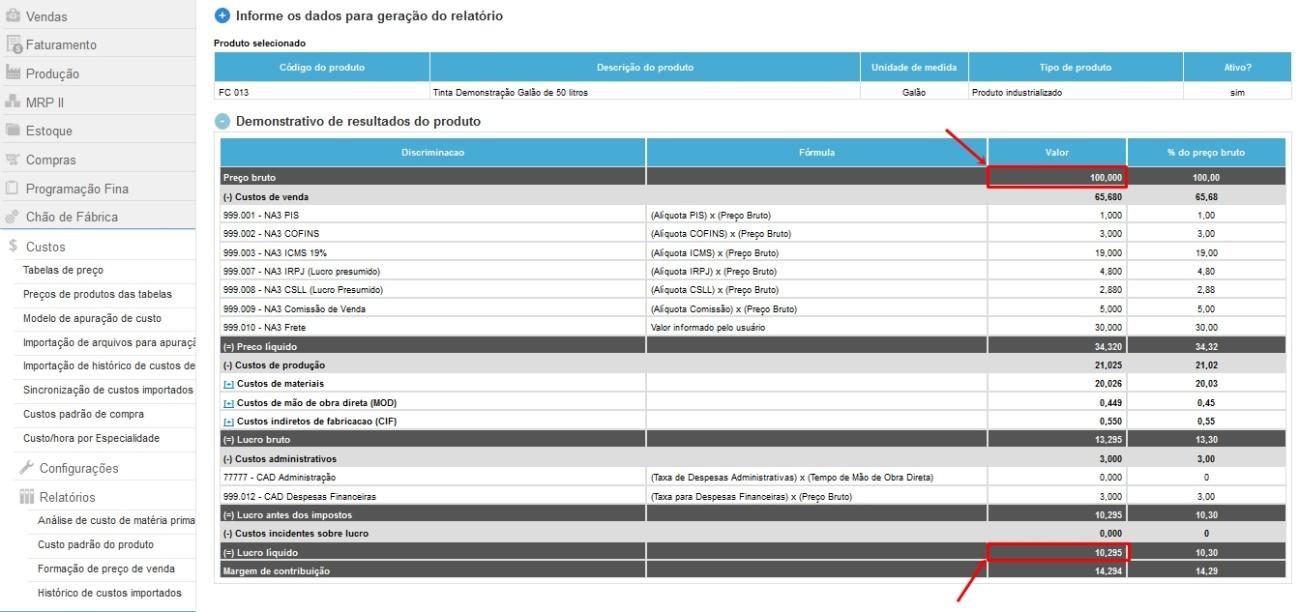

Formação do preço de venda orientada pelo preço bruto

Nesta análise, diferente da anterior, o sistema não calcula o preço de venda a ser praticado. O próprio usuário informa manualmente o preço de venda a ser considerado para o produto e o sistema realiza todos os cálculos de custos relativos à venda com base em um preço de venda fixado, que informará nessa análise se todos os custos de fabricação e de venda, além das despesas administrativas serão cobertas caso opte por praticar tal preço de venda.

Esta é uma importante ferramenta para verificações junto ao preço de venda dos concorrentes.

- Imagine que uma empresa fabricante de tinta esteja praticando um preço de venda de R$100,00, menor do que os meus R$123,49 /galão (com 20% de lucro). Eu consigo, rapidamente, verificar se o preço praticado pelo meu concorrente é viável para a minha empresa ou não.

Nesse exemplo, caso o preço de venda seja de R$100,00, terei uma margem de lucro de 10,30%, que representam R$10,30 por galão.

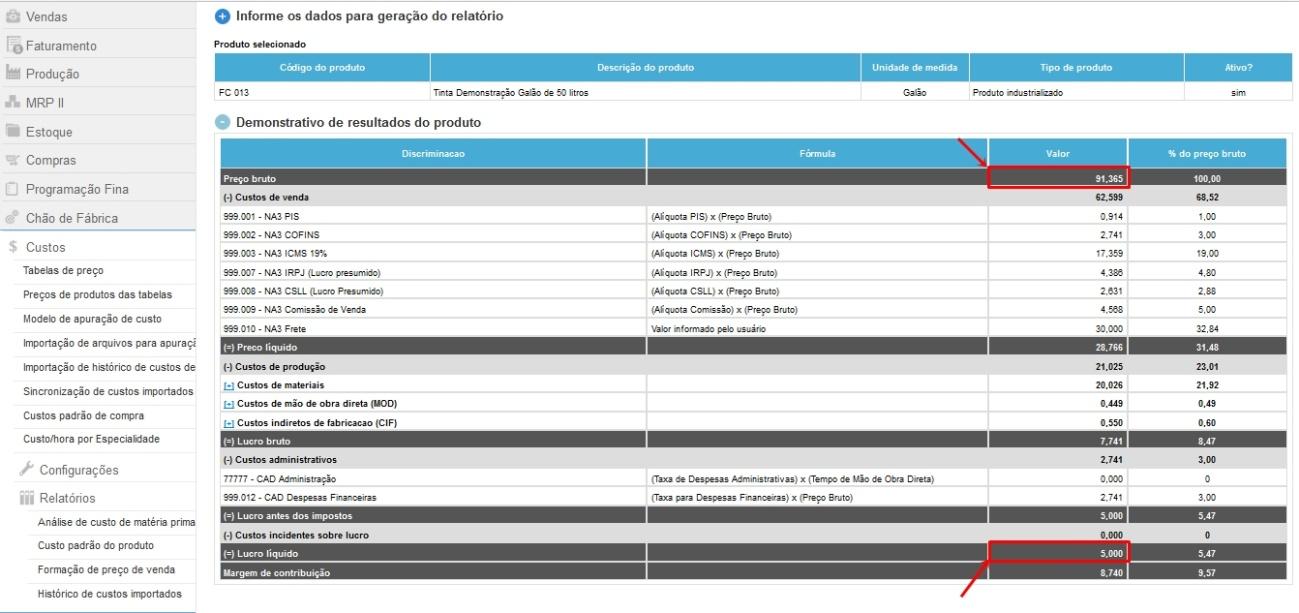

Formação do preço de venda orientada pela lucro desejado

Ao orientarmos a formação do preço de venda pelo lucro desejado, informamos o lucro (em R$) desejado por unidade do produto analisado e o sistema sugere um preço de venda a ser praticado.

Voltamos ao exemplo da fábrica de tinta:

- Vamos imaginar que a diretoria da empresa tenha em mente que um lucro R$5,00/galão seja o lucro mínimo esperado pela venda de seus produtos.

- Logo, seus vendedores não podem praticar preços de venda menores do que aquele que trará um lucro de R$ 5,00 por unidade de galão vendido.

- Para que tal condição seja atendida, qual seria o preço de venda mínimo a ser praticado para o galão de tinta?

Após gerado o relatório, o sistema informa que para obter R$5 de lucro na venda de cada galão de tinta o preço de venda a ser praticado é de R$91,37 .

Veja também: Planilha de formação de preço de venda e análise de custos

Como fazer a análise na prática?

Você conseguiria gerar essas análises em sua empresa? Não? A Nomus pode te auxiliar nessa tarefa. Assista uma apresentação do Nomus ERP Industrial e saiba como podemos ajudar a formar o preço de venda de seus produtos de forma rápida, simples e assertiva.

Autor do Artigo

Celso Monteiro

Engenheiro de Produção formado pelo CEFET, Sócio e Líder de implantação e sucesso do cliente na Nomus. Celso já atuou em fábricas de diversos setores, como: metal mecânica, materiais de escritório, artefatos de concreto, perfuração, cabos e cordas navais, têxtil (confecção e tinturaria), reciclagem de metal, dentre outros segmentos.

Encontre Celso Monteiro nas redes sociais:

Participe! Deixe o seu comentário agora mesmo: