O que é a CBS (Contribuição sobre Bens e Serviços) na Reforma Tributária?

Atualizado em 4/03/26 - Escrito por Rafael Netto na(s) categoria(s): Fiscal

CBS é a Contribuição sobre Bens e Serviços criada pela Reforma Tributária para substituir o PIS e a COFINS, unificando a tributação federal sobre o consumo em um modelo mais simples e não cumulativo.

A criação da CBS altera a lógica de apuração de tributos federais nas indústrias. Não se trata apenas de trocar códigos fiscais. Trata-se de mudar a forma como créditos são apropriados, como o imposto é destacado nas notas e como a margem é impactada ao longo da cadeia produtiva.

Para quem atua na indústria, especialmente em empresas que fabricam sob encomenda, trabalham com múltiplos NCMs ou operam com industrialização por terceiros, a CBS exige revisão de cadastros, parametrização fiscal e conferência de documentos. Ignorar esse movimento pode gerar inconsistência de crédito, erros de recolhimento e impacto direto no caixa.

Índice do artigo

- O que é CBS

- Qual a função da CBS na Reforma Tributária

- O que a CBS substitui

- Quem paga a CBS

- Como funciona a cobrança da CBS

- CBS dá direito a crédito? Como funciona a não cumulatividade?

- Qual a diferença entre CBS e IBS

- Quando a CBS começa a valer? Cronograma de transição

- CBS já tem alíquota? Como serão definidas as alíquotas

- Impactos práticos na indústria

- [Grátis] Curso Jornada da Reforma Tributária

- Sistema de Gestão pronto para a Reforma Tributária

- Estruturando sua gestão para a CBS

- Acompanhe a Nomus e aprofunde sua gestão industrial

O que é CBS

A CBS é um tributo federal sobre o consumo que integra o novo modelo de IVA Dual instituído pela Reforma Tributária. Seu objetivo é substituir o PIS e a COFINS por uma contribuição mais transparente, com regra clara de não cumulatividade e crédito financeiro amplo.

Diferente do modelo atual, que possui regimes cumulativo e não cumulativo com diversas exceções, a CBS adota uma lógica de débito e crédito mais uniforme. Isso significa que o imposto pago nas aquisições tende a gerar crédito integral, desde que vinculado à atividade econômica da empresa.

Na prática, a CBS busca reduzir distorções ao longo da cadeia produtiva. Ao permitir o crédito financeiro amplo, evita que tributos se acumulem no custo do produto, o que melhora a clareza sobre a carga tributária real embutida na operação.

Entender essa base conceitual é essencial para compreender o papel da CBS dentro da arquitetura maior da Reforma Tributária.

Qual a função da CBS na Reforma Tributária

A CBS compõe o chamado IVA Dual brasileiro. De um lado está a CBS, tributo federal. De outro, o IBS, que será administrado por estados e municípios. Ambos seguem a lógica de imposto sobre valor agregado.

A função da CBS dentro da Reforma Tributária é:

- Simplificar a tributação federal sobre consumo

- Eliminar cumulatividade típica do PIS e COFINS

- Unificar regras de crédito

- Aumentar transparência no destaque do imposto

Ao concentrar PIS e COFINS em um único tributo com regra padronizada, a CBS reduz complexidade operacional. Para a indústria, isso significa menos interpretações divergentes e menor risco de autuação por erro de enquadramento de regime.

No entanto, simplificação normativa não significa simplicidade operacional. A adaptação exige revisão de processos internos. E isso nos leva à pergunta prática: o que exatamente a CBS substitui?

O que a CBS substitui

A CBS substitui integralmente o PIS e a COFINS.

Hoje, as indústrias convivem com:

- Regime cumulativo

- Regime não cumulativo

- Créditos limitados

- Exclusões específicas

- Discussões judiciais frequentes

Com a CBS, a proposta é unificar essas contribuições em um único tributo federal com regra clara de crédito financeiro.

Isso impacta diretamente a forma como a empresa calcula sua margem. Muitas indústrias ainda não sabem exatamente quanto recuperam de PIS e COFINS por produto. A mudança para CBS obriga essa análise com mais rigor.

Se a empresa não domina seus próprios números, como vai avaliar o impacto real da transição?

Quem paga a CBS

A CBS será paga pelas pessoas jurídicas que realizarem operações com bens e serviços, dentro do regime normal de apuração. O tributo incide ao longo da cadeia até o consumidor final, que é quem suporta o ônus econômico.

Na prática, funciona assim:

- A empresa vende e destaca CBS na nota fiscal

- O cliente que também é contribuinte aproveita o crédito

- O consumidor final não aproveita crédito

Existem exceções e regimes específicos previstos em regulamentação complementar, como regimes diferenciados para determinados setores. Entretanto, a regra geral é a incidência ampla sobre operações com bens e serviços.

Para a indústria, isso exige atenção redobrada na emissão de documentos fiscais. O destaque correto da CBS será fundamental para garantir o direito ao crédito do cliente e evitar questionamentos.

Mas como essa cobrança acontece tecnicamente?

Como funciona a cobrança da CBS

A CBS tem como fato gerador a realização de operação com bens ou prestação de serviços. A base de cálculo é o valor da operação, incluindo acréscimos cobrados do adquirente.

A estrutura básica segue três elementos:

- Fato gerador: venda de bem ou prestação de serviço

- Base de cálculo: valor da operação

- Alíquota: definida por lei complementar e regulamentação

A CBS deverá ser destacada no documento fiscal, permitindo a visualização clara do imposto incidente. Isso traz transparência, mas exige parametrização correta no ERP.

Se o cadastro fiscal estiver inconsistente, o erro será sistêmico. Não será apenas um problema contábil, mas um problema de processo.

Essa lógica se conecta diretamente ao tema da não cumulatividade.

CBS dá direito a crédito? Como funciona a não cumulatividade?

Sim. A CBS adota a lógica de não cumulatividade plena por meio do sistema débito e crédito.

A fórmula básica de apuração é:

CBS a recolher = Débitos de CBS nas vendas – Créditos de CBS nas compras

Explicando de forma simples:

- Débito é o imposto destacado nas vendas

- Crédito é o imposto pago nas aquisições vinculadas à atividade

Exemplo prático:

Uma indústria vende R$ 100.000 em produtos.

Suponha alíquota hipotética de 10%.

Débito = 100.000 × 10% = R$ 10.000

A mesma indústria comprou R$ 60.000 em insumos.

Crédito = 60.000 × 10% = R$ 6.000

CBS a recolher = 10.000 – 6.000 = R$ 4.000

Na prática, a empresa recolhe apenas sobre o valor agregado de R$ 40.000.

O cuidado está em:

- Classificar corretamente insumos

- Garantir vínculo com atividade econômica

- Controlar documentos fiscais

- Evitar perda de crédito por erro de cadastro

Empresas com controle fiscal fragmentado tendem a perder créditos por inconsistência sistêmica. E perder crédito significa reduzir margem.

Antes de falar de impacto financeiro, é importante diferenciar a CBS do IBS.

Qual a diferença entre CBS e IBS

A CBS é tributo federal. O IBS será administrado por estados e municípios.

Ambos seguem o modelo de IVA Dual. A diferença principal está na competência arrecadatória.

- CBS: União

- IBS: Estados e Municípios

Para a indústria, isso significa que dois tributos seguirão lógica semelhante de débito e crédito, mas com administrações distintas.

A complexidade não desaparece. Ela muda de formato. Por isso, entender o cronograma de transição é estratégico.

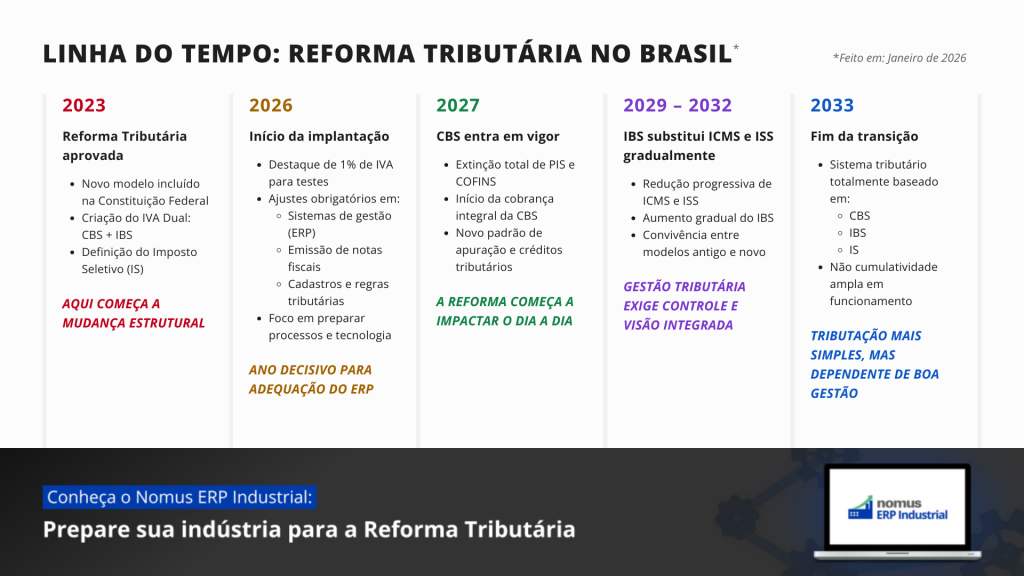

Quando a CBS começa a valer? Cronograma de transição

A implementação da CBS ocorrerá de forma gradual, conforme previsto na regulamentação da Reforma Tributária.

O modelo prevê:

- Fase de testes

- Período de convivência com tributos atuais

- Extinção definitiva de PIS e COFINS

Durante a transição, empresas poderão operar com dois sistemas tributários simultaneamente. Isso aumenta a necessidade de organização fiscal e tecnológica.

A fase de adaptação não é apenas jurídica. É operacional.

CBS já tem alíquota? Como serão definidas as alíquotas

A CBS ainda depende de regulamentação complementar para definição exata de alíquotas.

A proposta indica que a alíquota será uniforme, respeitando princípios de neutralidade e arrecadação. Contudo, percentuais específicos e regimes diferenciados dependem de leis complementares.

Isso significa que o planejamento tributário precisa ser dinâmico. A empresa deve acompanhar regulamentações e simular cenários.

Indústrias que operam com margens apertadas não podem esperar a última hora para avaliar impactos.

Impactos práticos na indústria

A adoção da CBS exige ajustes concretos:

- Revisão de NCM e CST

- Atualização de cadastros fiscais

- Parametrização correta no ERP

- Revisão de contratos

- Treinamento da equipe fiscal

O impacto financeiro aparece em:

- Alteração do fluxo de caixa

- Mudança no volume de créditos

- Ajustes de preço

- Revisão de margem

Indicadores que devem ser acompanhados:

- Margem bruta por produto

- Percentual de crédito recuperado

- Prazo médio de recolhimento

- Impacto no capital de giro

Empresas que operam com planilhas isoladas terão dificuldade para consolidar essas informações. A CBS exige integração entre fiscal, financeiro e comercial.

Não é apenas uma mudança tributária. É uma mudança de organização.

[Grátis] Curso Jornada da Reforma Tributária

Para aprofundar o entendimento sobre a CBS e demais mudanças da Reforma Tributária, a Nomus disponibiliza gratuitamente o Curso Jornada da Reforma Tributária.

O conteúdo aborda impactos práticos na indústria, exemplos reais e orientações para adaptação estruturada.

É um material técnico, pensado para quem precisa tomar decisão e não apenas acompanhar notícias.

Assista agora mesmo:

Sistema de Gestão pronto para a Reforma Tributária

Empresas que estruturam seus processos com sistemas integrados conseguem adaptar regras fiscais com mais segurança.

Um exemplo disso é o Nomus ERP Industrial, que permite:

- Parametrização fiscal detalhada

- Integração entre fiscal, financeiro e produção

- Controle de créditos tributários

- Emissão correta de documentos fiscais

A Reforma Tributária reforça uma realidade que já existia. Gestão fragmentada gera risco fiscal e perda de margem.

A CBS exige organização sistêmica. Sem integração entre setores, o risco de inconsistência aumenta.

Estruturando sua gestão para a CBS

A implementação da CBS não deve ser tratada como obrigação pontual. Ela é oportunidade para revisar processos fiscais, integrar áreas e ganhar domínio sobre os números.

Empresas que aproveitam a transição para organizar cadastros, revisar estrutura de custos e integrar sistemas tendem a sair fortalecidas.

A pergunta não é apenas quanto será a alíquota.

Sua indústria está preparada para operar com crédito financeiro pleno e controle fiscal integrado ou ainda depende de controles isolados e conferências manuais?

Acompanhe a Nomus e aprofunde sua gestão industrial

Se você quer acompanhar conteúdos técnicos sobre CBS, gestão fiscal e organização industrial, continue próximo da Nomus.

Vamos em frente!

Autor do Artigo

Rafael Netto

Engenheiro de Produção formado na UFRJ com especializações nas áreas de gestão estratégica, custos, financeira, fiscal e de projetos de software. CEO e fundador da Nomus. Rafael tem mais de 20 anos de experiência como gestor nas áreas de Estratégia, Desenvolvimento de software, Suporte, Implantação, Financeiro, Recursos Humanos, e com implantação de sistemas de PCP e ERP em fábricas de diversos setores, como Alimentos, Metal/mecânico, Plástico, Químico, Farmacêutico, Gráfico, Equipamentos, Náutico, entre outros.

Encontre Rafael Netto nas redes sociais:

Participe! Deixe o seu comentário agora mesmo: