10 erros comuns sobre a reforma tributária e como evitá-los

Atualizado em 18/02/26 - Escrito por Thiago Leão com colaboração de João Pedro Brutschin na(s) categoria(s): Custos e Finanças

Muitas pessoas no mercado ainda reproduzem erros comuns sobre a reforma tributária. De datas a cenários complexos, não estar ciente das mudanças pode fazer sua gestão ter problemas financeiros, retrabalho e até discordância com o Fisco – levando a atrasos e multas.

Sabendo disso, eu e meus colegas fizemos uma curadoria e selecionamos os 10 erros mais comuns sobre a reforma tributária e suas 2 soluções mais práticas para não errar antes, durante e depois da transição entre as regras tributárias.

O artigo abaixo ainda traz algumas informações extra importantes, como a definição da reforma tributária, seu funcionamento e a lei na íntegra, para quem ainda não conseguiu se inteirar ou precisa ser relembrado.

Faça uma boa leitura!

Índice do artigo

O que é a Reforma Tributária? Como funciona?

A Reforma Tributária é um novo modelo de tributação de consumo que foi aprovado em 2023 e começou a ser implantado em 2026, com previsão para encerramento em 2033. A cobrança passa a ocorrer em um modelo de IVA não cumulativo, eliminando o efeito cascata e permitindo o aproveitamento amplo de créditos ao longo da cadeia.

Em resumo, estas são as mudanças:

- O PIS e o COFINS serão substituídos pela CBS (Contribuição sobre Bens e Serviços);

- O ICMS e o ISS serão substituídos pelo IBS (Imposto sobre Bens e Serviços);

- O IPI será parcialmente substituído pelo IS (Imposto Seletivo);

- Surge o IVA Dual, que corresponde à composição da CBS com o IBS;

- Será criada uma nova tabela de CST, que definirá a forma de tributação das operações;

- O ponto central do novo sistema será o aproveitamento e uso de créditos tributários, considerado um mecanismo essencial da reforma.

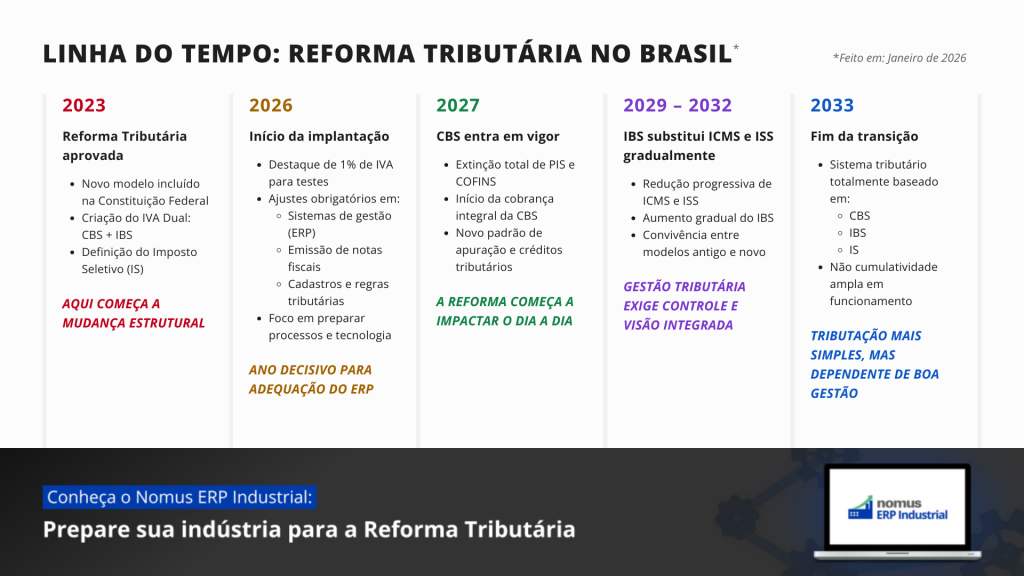

Este é o cronograma da implantação da reforma tributária

- 2026

- Início da implantação da Reforma Tributária

- Destaque de 1% de IVA para testes operacional, contábil, fiscal e de compliance

- 2027

- Extinção completa dos fatos geradores de PIS e COFINS

- Início integral da CBS

- 2029 a 2032

- Extinção gradual do ICMS e do ISS

- Início da implementação do IBS

- 2033

- Encerramento da transição

- Sistema tributário totalmente implantado

Para uma explicação mais detalhada, confira o artigo Reforma Tributária: o que muda, quando começa a valer e como se adequar

Lei da Reforma Tributária na Íntegra

A lei que instituiu a Reforma Tributária foi a Lei Complementar Nº 214, de 16 de Janeiro de 2025. Abaixo, coloco os primeiros artigos. Em seguida, você pode conferir o link para o documento oficial:

- Art. 1º Ficam instituídos:

- I – o Imposto sobre Bens e Serviços (IBS), de competência compartilhada entre Estados, Municípios e Distrito Federal, de que trata o art. 156-A da Constituição Federal; e

- II – a Contribuição Social sobre Bens e Serviços (CBS), de competência da União, de que trata o inciso V do caput do art. 195 da Constituição Federal.

- Art. 2º O IBS e a CBS são informados pelo princípio da neutralidade, segundo o qual esses tributos devem evitar distorcer as decisões de consumo e de organização da atividade econômica, observadas as exceções previstas na Constituição Federal e nesta Lei Complementar.

- Art. 3º Para fins desta Lei Complementar, consideram-se:

- I – operações com:

- a) bens todas e quaisquer que envolvam bens móveis ou imóveis, materiais ou imateriais, inclusive direitos;

- b) serviços todas as demais que não sejam enquadradas como operações com bens nos termos da alínea “a” deste inciso;

- II – fornecimento:

- a) entrega ou disponibilização de bem material;

- b) instituição, transferência, cessão, concessão, licenciamento ou disponibilização de bem imaterial, inclusive direito;

- c) prestação ou disponibilização de serviço;

- III – fornecedor: pessoa física ou jurídica que, residente ou domiciliado no País ou no exterior, realiza o fornecimento;

- IV – adquirente:

- a) aquele obrigado ao pagamento ou a qualquer outra forma de contraprestação pelo fornecimento de bem ou serviço;

- b) nos casos de pagamento ou de qualquer outra forma de contraprestação por conta e ordem ou em nome de terceiros, aquele por conta de quem ou em nome de quem decorre a obrigação de pagamento ou de qualquer outra forma de contraprestação pelo fornecimento de bem ou serviço; e

- V – destinatário: aquele a quem for fornecido o bem ou serviço, podendo ser o próprio adquirente ou não.

- I – operações com:

- § 1º Para fins desta Lei Complementar, equiparam-se a bens materiais as energias que tenham valor econômico.

- § 2º Incluem-se no conceito de fornecedor de que trata o inciso III do caput deste artigo as entidades sem personalidade jurídica, incluindo sociedade em comum, sociedade em conta de participação, consórcio, condomínio e fundo de investimento.

- § 3º Incluem-se nas operações de que trata a alínea “a” do inciso I do caput deste artigo a locação, o arrendamento e a cessão temporária do bem. (Incluído pela Lei Complementar nº 227, de 2026)

Confira o texto da lei na íntegra: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp214.htm

Os 10 Erros Comuns da Reforma Tributária

A Reforma Tributária exigiu que as empresas se inteirassem sobre o assunto e preparem sua gestão para as mudanças que aconteceriam a partir de 2026. No entanto, após o início da transição, muitos ainda não estavam prontos nem para a primeira fase da mudança de regras.

Por isso, estes 10 erros foram e ainda são cometidos recorrentemente:

Erro 1: Calcular os tributos conforme as regras antigas

Os tributos e a forma de serem calculados possuem substituição gradual durante o período de transição. A implantação iniciou-se em 2026 com previsão para em 2033. Nos meados, é preciso se atentar ao que já foi substituído e deve ser calculado com as novas regras.

Erro 2: Precificação desatualizada

A mudança dos tributos quanto a valor e forma de tributação possuem um impacto significativo nos custos da aquisição e venda de matérias-primas, semiacabados e acabados, seja para outras empresas, seja para o consumidor final.

Da mesma forma que os seus custos mudaram com os novos impostos e o crédito tributário, o mesmo ocorre para os seus clientes. O preço que permanecer igual representará diferenças na margem de lucro para quem vende e o gasto para quem compra.

Erro 3: Usar planilhas e sistemas de gestão tributária desatualizados

É importante atualizar suas planilhas de gestão tributária conforme as novas regras, assim como garantir que seu sistema de gestão, seja específico para tributos, seja um ERP completo, esteja pronto para as mudanças da reforma.

Muitas pessoas podem estar calculando errado os impostos a serem pagos, o crédito a ser realizado e as notas fiscais a serem emitidas. Isso trará problemas no relatório de contabilidade e, muito possivelmente, problemas perante o Fisco.

Erro 4: Não ficar atento às mudanças na própria Reforma Tributária

Por ser uma lei com previsão de implantação em um período de 7 anos e ainda ser atravessada por diversos períodos de eleições, a Reforma Tributária está constantemente sujeita a mudanças conforme interesses, entendimentos e estratégias de gestão política brasileira.

É por isso que não basta você ter um manual do início e não ficar atento a possíveis mudanças. O gestor tributário e o contador precisam olhar constantemente para as notícias sobre o assunto.

Erro 5: Não ter planos de curto, médio e longo prazo de organização

Tem regra que já mudou, tem regra que ainda vai mudar. Sua empresa precisa estar um passo à frente da implantação de todas as regras da nova reforma tributária. Por isso, ter um cronograma de implantação na sua própria empresa é o ideal.

Erro 6: Usar emissor de notas fiscais desatualizado

Trará muitos problemas para sua gestão se sua empresa, mesmo estando preparada para a Reforma Tributária, usar um emissor de documentos e notas fiscais atrasado.

É um erro de administração não prever esse tipo de obstáculo. Use ferramentas de desenvolvedores confiáveis que se preocupam com atualizações importantes como essa.

Erro 7: Não capacitar suas equipes de gestão financeira e fiscal

Os colaboradores que mexem com as finanças da empresa precisam ter ciência das mudanças que estão ocorrendo e como elas impactam nos custos e ganhos da empresa. É assim que poderão manter os relatórios corretos e atualizados, assim como propor tomadas de decisão coerentes com os novos desafios e oportunidades.

Erro 8: Má administração dos créditos tributários

Uma das principais premissas da reforma tributária é a não cumulatividade, aplicada através de recursos como os créditos tributários. Ao administrar incorretamente esses créditos, seus cálculos, pagamentos e cobranças relativos à compra, venda e tributos usarão valores errados.

Erro 9: Manter abastecimento de estoque e ritmo de produção iguais

A Reforma Tributária, durante e após sua implantação, impactará com frequência na flutuação de preços do mercado. É preciso prever e gerir seu abastecimento e sua formação de estoque considerando essas flutuações.

Dessa forma, você conseguirá comprar matéria-prima e produzir suas mercadorias a custos menores e vender o produto final a preços estratégicos. Essas flutuações serão diferentes conforme segmento da empresa e o lugar que ela ocupa na cadeia de suprimentos.

Erro 10: Não redobrar o cuidado com o CFOP

O CFOP, Código Fiscal de Operações e Prestações, serve para identificar corretamente as operações realizadas pela sua indústria perante o Fisco.

Entre as implicações do CFOP, estão a definição, a incidência correta, o cálculo e a alocação dos impostos a serem cobrados na operação.

Com a Reforma Tributária, a apuração será totalmente baseada em dados e fiscalizada com mais assertividade, agilidade e automação. Logo, convém à sua empresa ter mais cuidado com o uso do CFOP correto em suas operações.

Solução 1: Jornada da Reforma Tributária (Curso Grátis)

Uma das soluções para os erros quanto às novas regras de tributos é assistir à Jornada da Reforma Tributária, um minicurso grátis dividido em 3 aulas e ministrado pelo CEO da Nomus, Rafael Netto.

Através destas aulas práticas, dinâmicas e bem detalhadas, você estará apto para a implantação das novas regras na sua empresa e garantir a sua adequação à Reforma Tributária.

Assista agora ao minicurso grátis Jornada da Reforma Tributária:

Solução 2: ERP Industrial adaptado à Reforma Tributária

A outra solução, fundamental para se adequar à Reforma Tributária, é usar um ERP Industrial – um sistema de gestão integrada – atualizado quanto às novas regras. É assim que você garante automação de operações tributárias e fiscais sem precisar desafiar qualquer lei ou norma.

O Nomus ERP Industrial já é uma das plataformas mais avançadas do mercado quanto a funcionalidades para gestão industrial como um todo – produção, estoque, engenharia etc -, mas também excede expectativas quando o assunto é automação tributária, fiscal ou financeira.

Assista agora mesmo à demonstração grátis:

Saiba mais sobre gestão tributária para indústrias

Os erros comuns sobre a reforma tributária são só algumas das dúvidas que pessoas no geral têm sobre gestão tributária, fiscal e financeira. Por isso, este blog está cheio de matérias a respeito desses assuntos para ajudar você, profissional ou estudante da indústria, a não se enganar mais.

Eu, meus colegas e convidados publicamos recorrentemente artigos sobre gestão industrial em todos os seus departamentos. Convido você a inscrever-se no blog para ser notificado quando uma nova matéria for publicada.

Também, inscreva-se nas nossas redes sociais para receber pílulas de conhecimento:

Obrigado e vamos em frente.

Autor do Artigo

Thiago Leão

Engenheiro Mecânico Industrial formado na UERJ, Sócio e diretor comercial da Nomus. Thiago já atuou em fábricas de diversos setores, como: Embarcações, perfuração submarina, metal mecânica, materiais de escritório, alimentício, cosméticos e tubulação.

Encontre Thiago Leão nas redes sociais:

Participe! Deixe o seu comentário agora mesmo: