Como funciona boleto bancário, arquivo de remessa e arquivo de retorno

Atualizado em 5/03/24 - Escrito por Pedro Parreiras na(s) categoria(s): Custos e Finanças / Marketing e vendas / Processos e Organização

Hoje, o boleto bancário, no Brasil, é uma das modalidades de pagamento mais utilizadas. Estima-se que são liquidados 50 mil boletos por dia. Tiremos o nosso dia a dia, por exemplo, quem nunca pagou um boleto? Porém, quando falamos de boleto bancário precisamos nos preocupar com diversas informações como, por exemplo, se os boletos são registrados ou não, se haverá protesto, desconto por antecipação, juros, etc.

Como funcionam os Boletos bancários

O boleto bancário é um título de cobrança que poderá ser pago em instituições conveniadas até determinada data. Alguns boletos trazem instruções para que seja possível efetuar o pagamento desse título mesmo após o vencimento desde que incorram juros e multas por atraso.

No corpo do boleto bancário deve vir um conjunto de informações que devem garantir que o pagante não se confunda durante o pagamento tendo, assim, facilidade na localização de informações relevantes. Algumas das informações comumente encontradas no boleto bancário são:

- Banco cujo beneficiário possui convênio;

- Beneficiário ou cedente – quem emite a cobrança;

- Pagador ou sacado – o titular da cobrança;

- Data de vencimento;

- Valor a ser quitado;

- Instruções para quitação pós-vencimento e incidência de juros e multas;

- Código de barras para captação das informações do boleto de maneira automatizada;

- Informações relacionadas ao beneficiário e de utilização do beneficiário, tais como:

- Nosso número – importante para conciliação bancária com arquivos de retorno;

- Agência – relativo à agência conveniada;

- Código do beneficiário – faz referência a relação entre o beneficiário e o banco;

- Número do documento – número para gestão interna.

Com as informações do boleto em mãos, basta que o cedente emita o boleto e envia ao sacado com um período útil de intervalo para que seja executado o pagamento dentro do prazo acordado.

Ao receber o pagamento, o banco credita o valor na conta do beneficiário debitando as taxas acordadas para o serviço.

LEIA MAIS: O que você precisa saber sobre boletos bancários para sua indústria

Como funcionam os arquivos de remessa, retorno e conciliação

Um dos principais pontos quando se fala de boletos registrados ou boletos não-registrados coloca em pauta a questão dos arquivos de remessa, retorno e a conciliação bancária.

Existe uma grande diferença entre o boleto com registro e o sem registro e há uma determinação da Federação Brasileira dos Bancos (Febraban) que determina o fim da modalidade sem registro.

Existem, basicamente, dois tipos de arquivo de remessa/retorno. Os que possuem CNAB 400 ou 400 colunas e os que possuem CNAB 240 ou 240 colunas. Esse padrão de formatação dos arquivos estabelecido pela Febraban tem por objetivo padronizar e simplificar todo o método de cobrança através de boletos bancários.

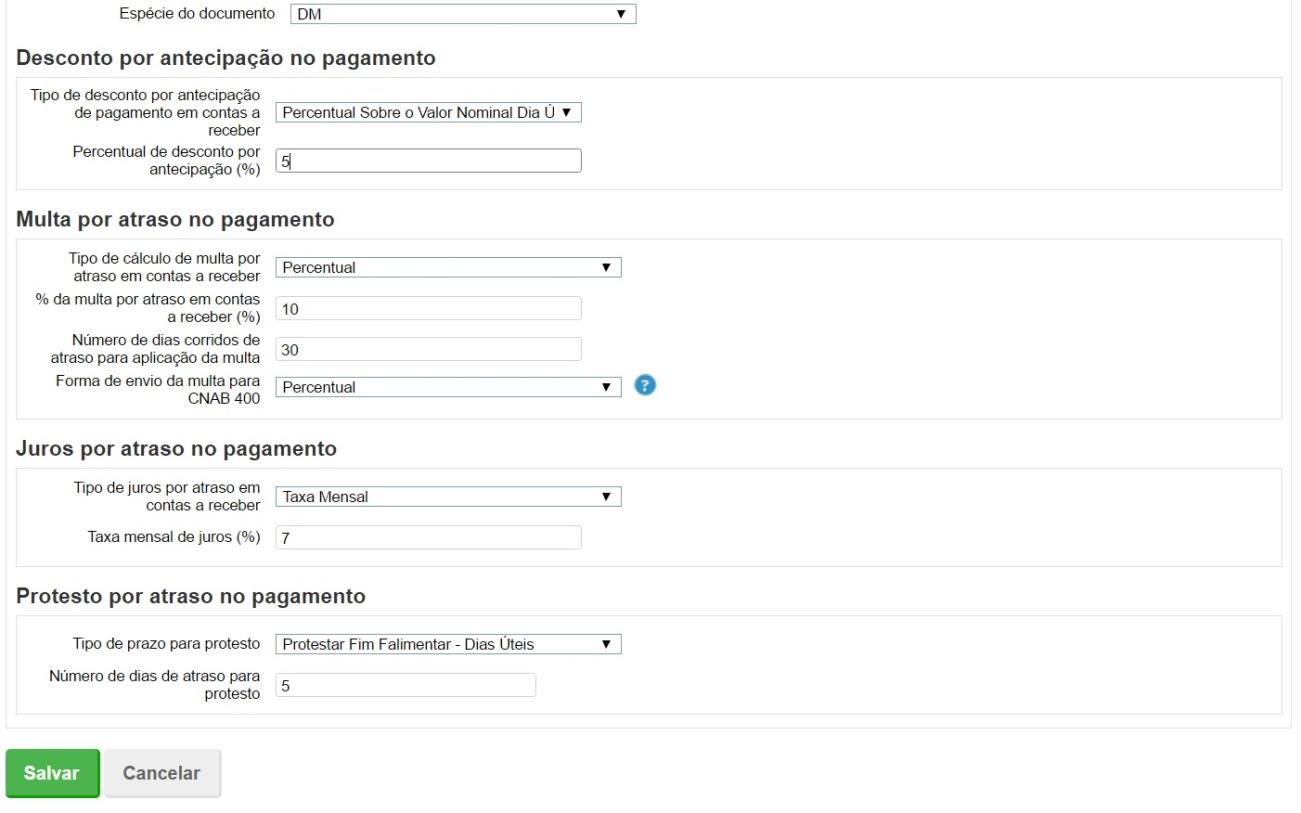

Além do padrão CNAB, no arquivo de remessa são definidas informações importantes para o banco, como:

- Desconto por antecipação;

- Juros e multas por atraso;

- Protesto;

- Instruções do boleto.

Nas telas a seguir observe como isso pode ser configurado em um sistema ERP:

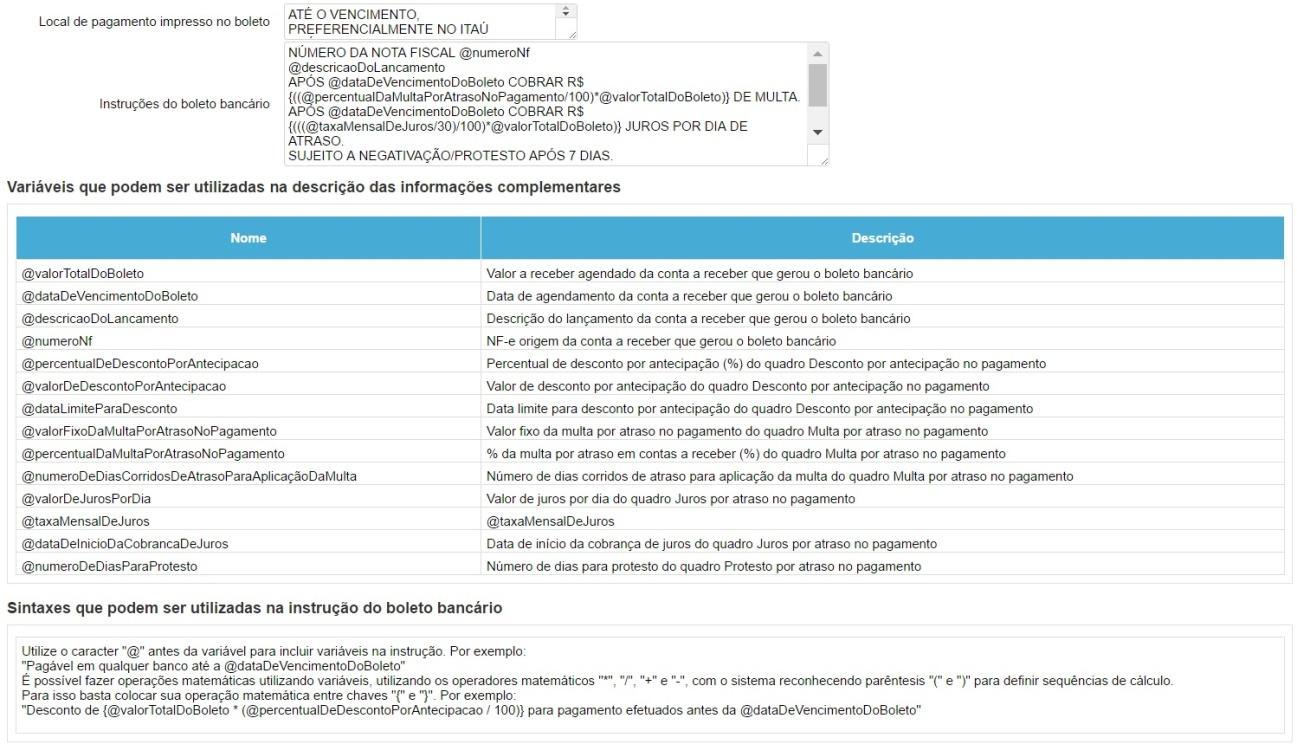

Nessa segunda imagem logo abaixo é possível observar uma flexibilidade enorme na geração de instruções do boleto bancário, flexibilidade importante para garantir uma informação confiável e automática no dia a dia de geração de boletos:

LEIA MAIS: [eBook] Guia do setor financeiro para pequenas indústrias

No processo de cobrança de boletos registrados a geração de arquivos de remessa e envio desse arquivo para o banco garante que os boletos sejam registrados no banco antes do pagamento destes boletos.

Caso um boleto que seja registrado não tenha seu arquivo de remessa enviado ao banco previamente existirá forte possibilidade de rejeição do boleto no momento do pagamento, incorrendo de atrasos maiores no recebimento.

Cada banco possui uma codificação específica para cada movimento de remessa ou de retorno. Liquidações, registros, protestos, etc.

Em suma, o fluxo do processo ou ciclo de vida do boleto bancário é o que segue:

- Emissão de boletos bancários pelo banco ou através do seu ERP;

- Envio de arquivos de remessa ao banco (para boletos registrados);

- Pagamento dos boletos pelos clientes;

- Emissão de arquivo de retorno pelo banco (contendo informações de protesto, liquidações, etc)

- Importação do arquivo de retorno no seu ERP;

- ERP concilia os boletos liquidados com os boletos pendentes no sistema, gerando recebimentos e encerrando tais boletos.

Essa última etapa garante uma conciliação de informação entre o seu sistema e o banco e agiliza o processo de conciliação bancária.

Precisa gerar boletos integrado com seu ERP?

A Nomus gera boletos sem limites para quantos convênios você precisar sem cobrar mais por isso. Assista uma demonstração do software Nomus ERP Industrial e veja na prática como resolver estes problemas.

Participe! Deixe o seu comentário agora mesmo: