Custo padrão: o que é, tipos, fórmula e como calcular

Atualizado em 19/02/26 - Escrito por Thiago Leão com colaboração de João Pedro Brutschin na(s) categoria(s): Custos e Finanças

Custo padrão é uma ferramenta gerencial de produção que representa um valor estipulado como meta para a empresa. É usada para planejar e controlar seus gastos, investimentos, operações, desempenho da produção etc. É usado em comparação ao custo real.

O valor usado para esse indicador é estipulado com base na expectativa de gastos. Se a sua empresa pagar mais ou pagar menos para gerar certo produto ou executar certa atividade produtiva, a diferença aponta problemas ou oportunidades.

Antes de prosseguir com o artigo, quero deixar claro que custo padrão é valor estipulado como meta, mas não pode ser gerado a partir apenas de idealizações. É preciso considerar cálculos e valores realistas de custos. Abaixo, você entende melhor.

Faça uma boa leitura!

Índice do artigo

- O que é custo padrão? Como funciona?

- Tipos de custo padrão

- Benefícios do custo padrão

- Desafios ao implantar o custo padrão

- Características do custo padrão

- Como calcular o custo padrão? Qual a fórmula?

- Variáveis do custo padrão

- Os 4 tipos de custo

- Diferenças entre custo padrão e custo real

- Sistema ERP com cálculo automático de custos

- Acompanhe o Blog da Nomus para mais dicas de gestão

O que é custo padrão? Como funciona?

Custo padrão é um valor que a empresa estipula como meta para seus custos na produção. É uma ferramenta gerencial e é definida no planejamento da empresa. O valor é comparado ao custo real para saber se as meta foi alcançada ou não e por quê.

Por exemplo, vamos supor que você tem uma indústria de laticínios. Junto com seus colegas gestores, vocês decidiram que, neste mês, gastariam apenas 3 reais de frutas para cada x litros de sorvete e colocaram a informação no seu ERP para fábrica de sorvetes.

No mês seguinte, vocês abriram seus dashboards do painel financeiro que oferece dados em tempo real. A ferramenta mostra que foram gastos 5 reais de frutas para cada x litros de sorvete. Então, através das ferramentas de rastreio do seu ERP Industrial e dos documentos, identifica o que levou ao gasto não planejado.

O custo de 3 reais era o planejado, a meta, era seu custo padrão. O valor gasto de fato, os 5 reais, são o custo real. Agora, cabe a você e seus colaboradores calcular a variação, investigar as causas dessa variação, o que poderia ter sido feito de diferente, se o erro foi no planejamento etc.

NOTE: O CUSTO PADRÃO NÃO É DEFINIDO COM BASE EM ACHISMO. É preciso fazer levantamento de dados de engenharia de produto e de custos diretos e indiretos para definir esse valor.

Tipos de custo padrão

O custo padrão, por ser uma ferramenta, pode ser aplicada em diferentes maneiras e contextos. Por conta das suas variações, convenciona-se separá-lo em 3 tipos conforme essa aplicabilidade.

Confira quais são:

- Custo padrão corrente: é a estimativa mais realista (em comparação ao ideal) considerando eficiência média de produção, considerando níveis aceitáveis de desperdício e ineficiência;

- Custo padrão estimado: previsão ainda mais realista que leva em consideração variações normais de eficiência produtiva e custos de matéria-prima;

- Custo padrão ideal: é o valor estimado para as situações ideais, ou seja, quando a produção, a logística, a aquisição, e tudo ocorre dentro do esperado – é difícil de ser alcançado, mas deve ser o seu norte.

Benefícios do custo padrão

- Ajuda a planejar os gastos da produção da empresa;

- Facilita a comparação entre o valor planejado e o valor real gasto, permitindo análises de variações;

- Funciona como instrumento de apoio à gestão, integrado ao planejamento;

- Permite identificar problemas e oportunidades quando há diferença entre o custo planejado e o custo real;

- Permite o controle de investimentos, operações e desempenho da produção;

- Pode ser utilizado como indicador de desempenho operacional, ao ser comparado com os resultados reais;

- Serve como meta de custos para orientar a produção.

- Viabiliza o uso de ferramentas digitais, como ERP, para rastrear e entender variações de custo.

Desafios ao implantar o custo padrão

O custo padrão é uma ferramenta que apresenta vantagens significativas para o PODC (Planejar, Organizar, Dirigir e Controlar) de uma empresa quanto a gastos e produção. No entanto, como qualquer instrumento de gestão, pode trazer obstáculos na sua implantação. Todos eles são resolvíveis e te mostro cada um abaixo:

- Falta de conhecimento sobre a produção: gestores que não conhecem a própria operação corretamente e os fatores que a orbitam, como o mercado de matérias-primas, terão dificuldades em estipular custos padrões, pois suas expectativas tenderão a estar desconexas da realidade;

- Ferramentas analógicas ou digitais incompletas: utilizar papel e caneta ou planilhas traz limitações bem estritas no controle de gastos e visualização de dados, impedindo tanto a estipulação realista do gasto padrão quanto o controle do gasto real para poder realizar comparações;

- Resistência a mudanças: implantar novos KPIs em uma empresa é implantar novos desafios e seus líderes e colaboradores podem apresentar resistências ao cenário que se apresente. Provoque e ofereça treinamento e qualificação profissional para que consigam corresponder às suas metas do novo indicador de desempenho.

Características do custo padrão

- É uma ferramenta gerencial de produção;

- Representa um valor estipulado como meta pela empresa;

- Serve para planejar e controlar:

- Gastos

- Investimentos

- Operações

- Desempenho da produção;

- É comparado ao custo real para analisar o desempenho;

- É definido com base na expectativa de gastos;

- É estipulado no planejamento, de forma objetiva (“à caneta”);

- Apresenta três tipos:

- Custo padrão corrente

- Custo padrão estimado

- Custo padrão ideal

- É composto por variáveis como matéria-prima, mão de obra e CIF;

- Permite calcular variações de custo entre o padrão e o real;

- É usado como meta de gastos, não como média ou prática comum;

- Sua variação indica problemas ou oportunidades;

- Sua implantação pode enfrentar desafios como:

- Falta de conhecimento sobre a produção

- Uso de ferramentas inadequadas (analógicas ou incompletas)

- Resistência à mudança organizacional

- Pode ser calculado por recurso:

- Ex.: quantidade padrão × custo padrão por unidade

Como calcular o custo padrão? Qual a fórmula?

O custo padrão não é valor “obtido”, mas sim determinado pelo gestor e não existe uma fórmula única, porque cada recurso (matéria-prima, mão de obra etc) tem suas variáveis, apesar de uma base comum.

O cálculo é realizado desta forma quando se considera todos os recursos empenhados:

custo padrão da produção = quantidade padrão de recurso por unidade × custo padrão por unidade

Para chegar aí, precisamos somar o custo padrão por unidade referente a cada um desses recursos, as chamadas variáveis, que veremos no tópico posterior a este.

A fins de exemplo, aqui está o cálculo da produção de uma espada em uma fábrica de armas brancas para coleções e esportes:

Matéria-prima: Madeira maciça

- Tipo de madeira: Pinus tratado

- Consumo por unidade: 5,2 kg por cadeira

- Preço médio por kg: R$ 4,50

- Custo de matéria-prima por unidade: 5,2 kg × R$ 4,50/kg = R$ 23,40

Mão de obra direta (MOD)

- Tempo padrão por unidade: 1,5 horas

- Custo médio por hora de um marceneiro: R$ 20,00

- Custo de MOD por unidade: 1,5 h × R$ 20,00/h = R$ 30,00

Custos indiretos de fabricação (CIF)

- Componentes considerados: energia, manutenção das máquinas, aluguel da marcenaria, EPIs etc.

- Base de rateio: horas de produção

- Taxa de CIF por hora: R$ 10,00 (valor médio estimado)

- Custo de CIF por unidade: 1,5 h × R$ 10,00/h = R$ 15,00

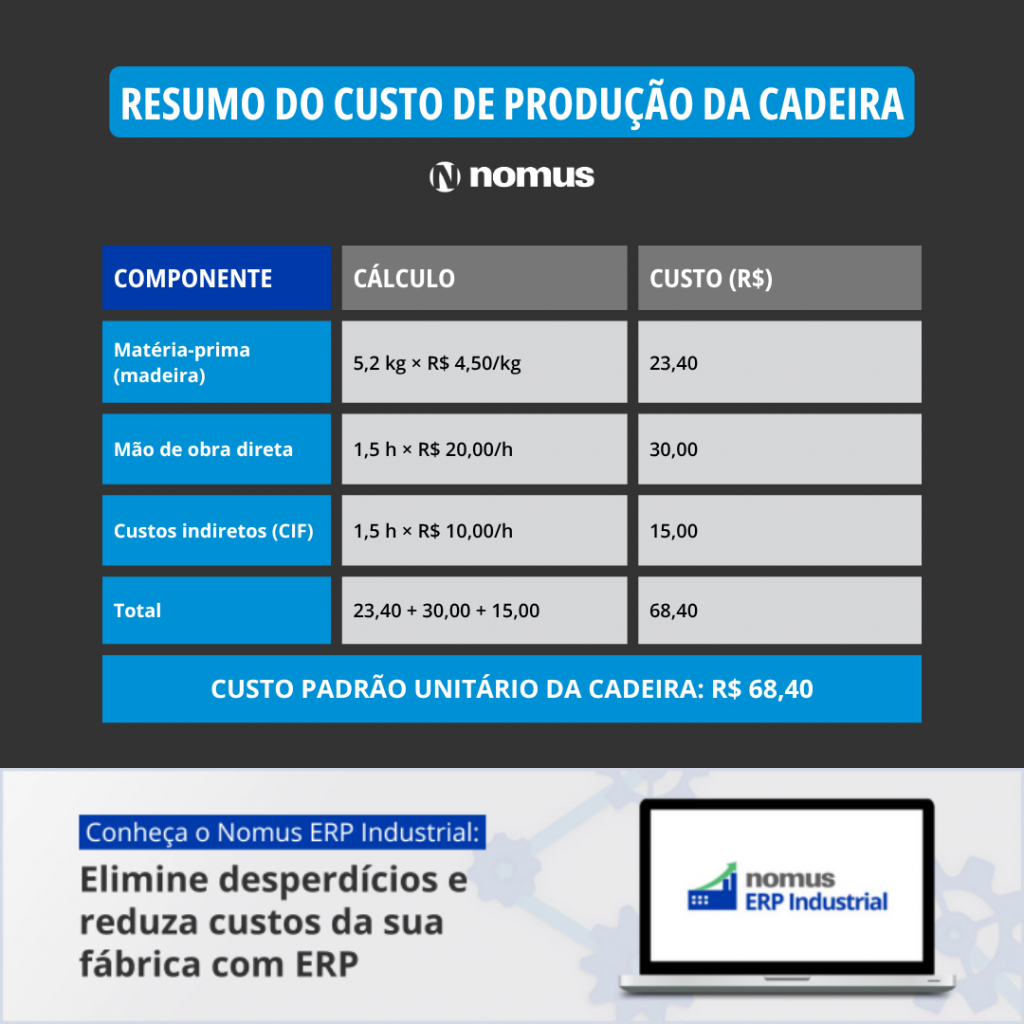

Resumo do custo de produção da cadeira:

| Componente | Cálculo | Custo (R$) |

| Matéria-prima (madeira) | 5,2 kg × R$ 4,50/kg | 23,40 |

| Mão de obra direta | 1,5 h × R$ 20,00/h | 30,00 |

| Custos indiretos (CIF) | 1,5 h × R$ 10,00/h | 15,00 |

| Total | 23,40 + 30,00 + 15,00 | 68,40 |

Custo padrão unitário da cadeira: R$ 68,40

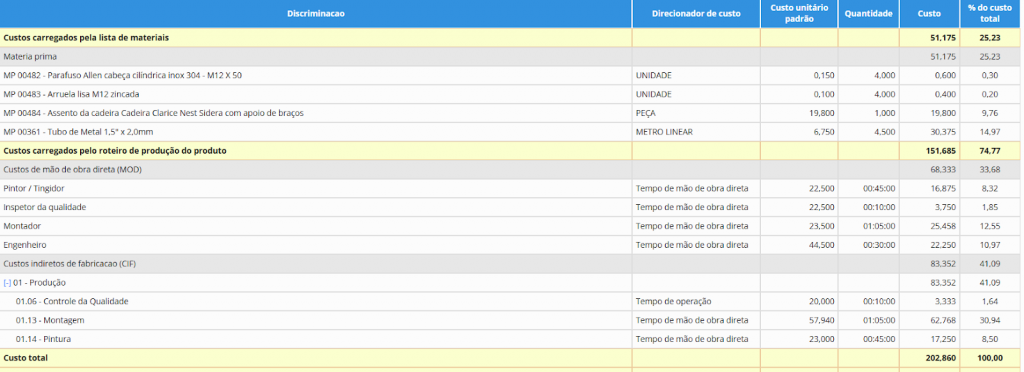

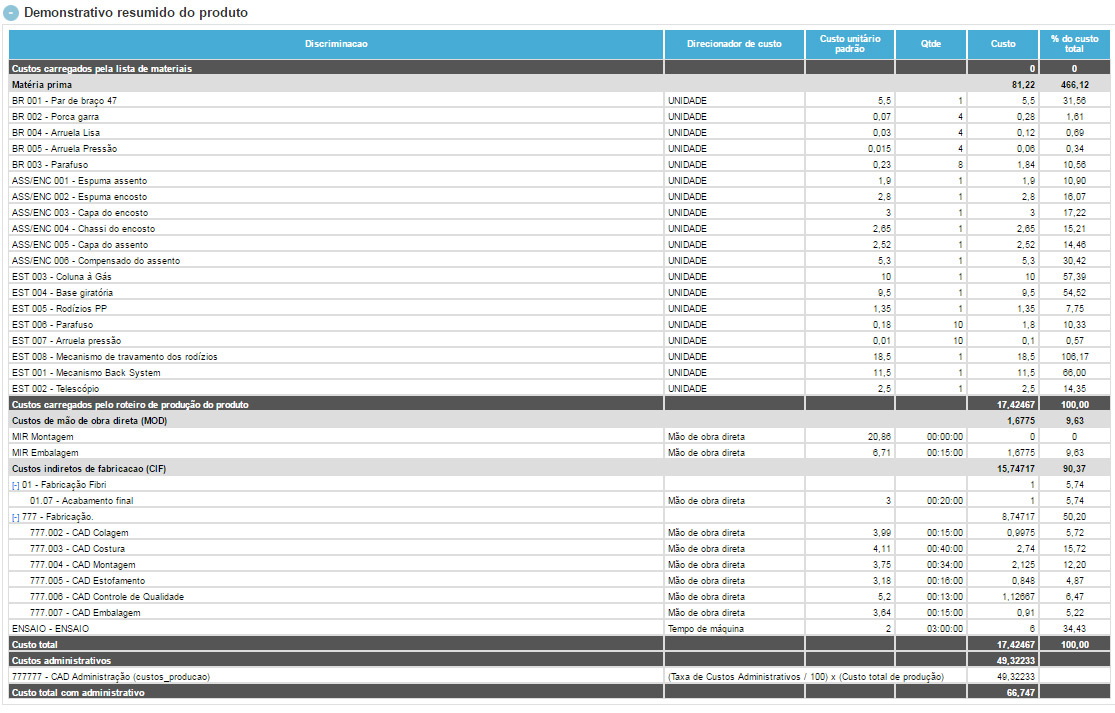

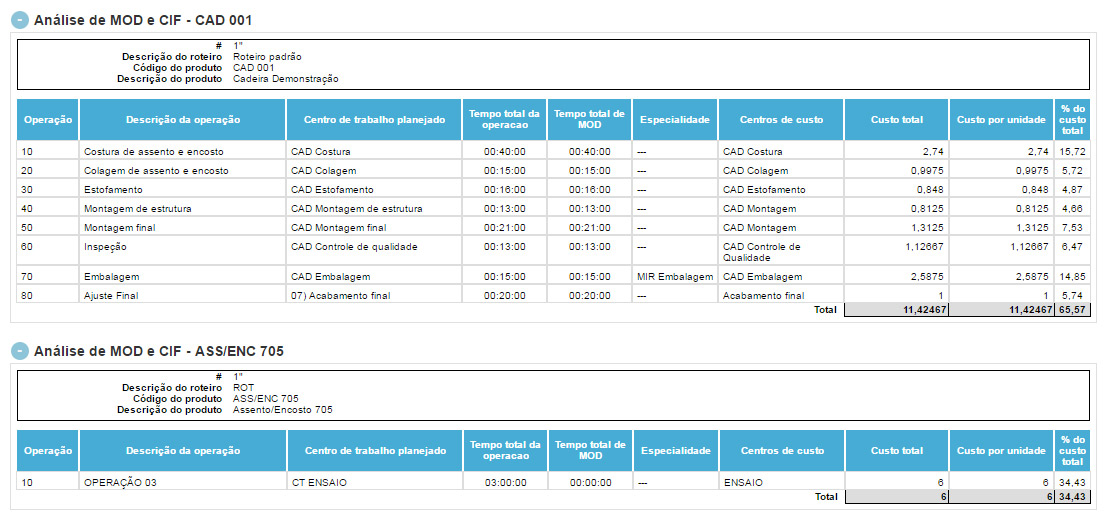

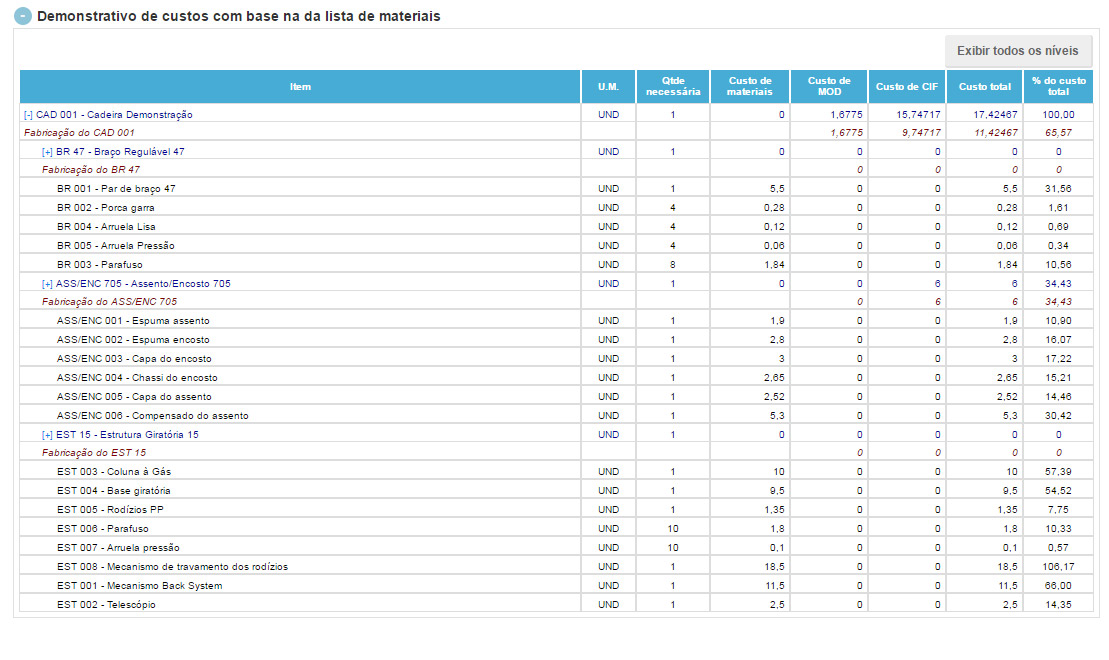

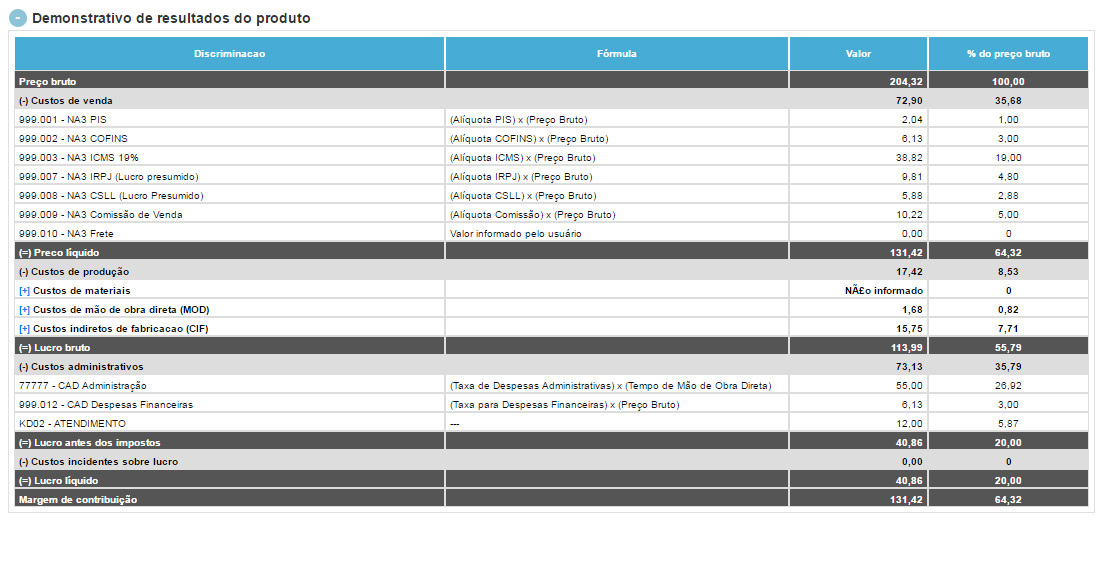

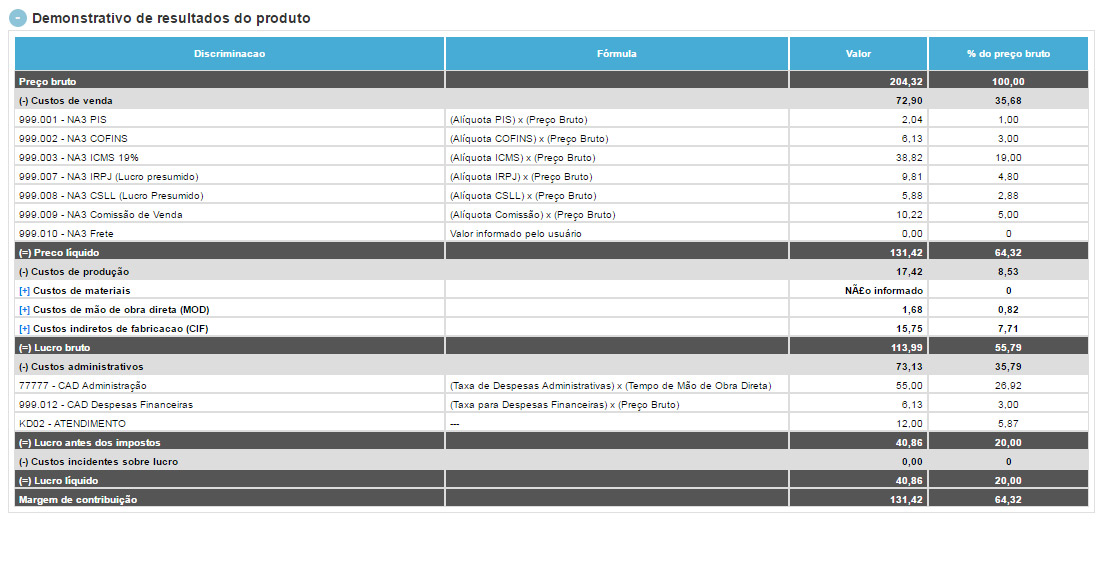

Exemplo de custeio real realizado no sistema Nomus ERP Industrial:

Confira a funcionalidade completa.

Variáveis do custo padrão

O custo padrão é definido considerando cálculos das variações de custos indiretos, matéria-prima e mão de obra, que por si só também são calculadas a partir de outras variações.

Enquanto o CIF é composto por diversas contas fragmentadas, a matéria-prima e a mão de obra são de cálculo obrigatório e cada uma é composta por três variações diferentes.

Confira quais são elas:

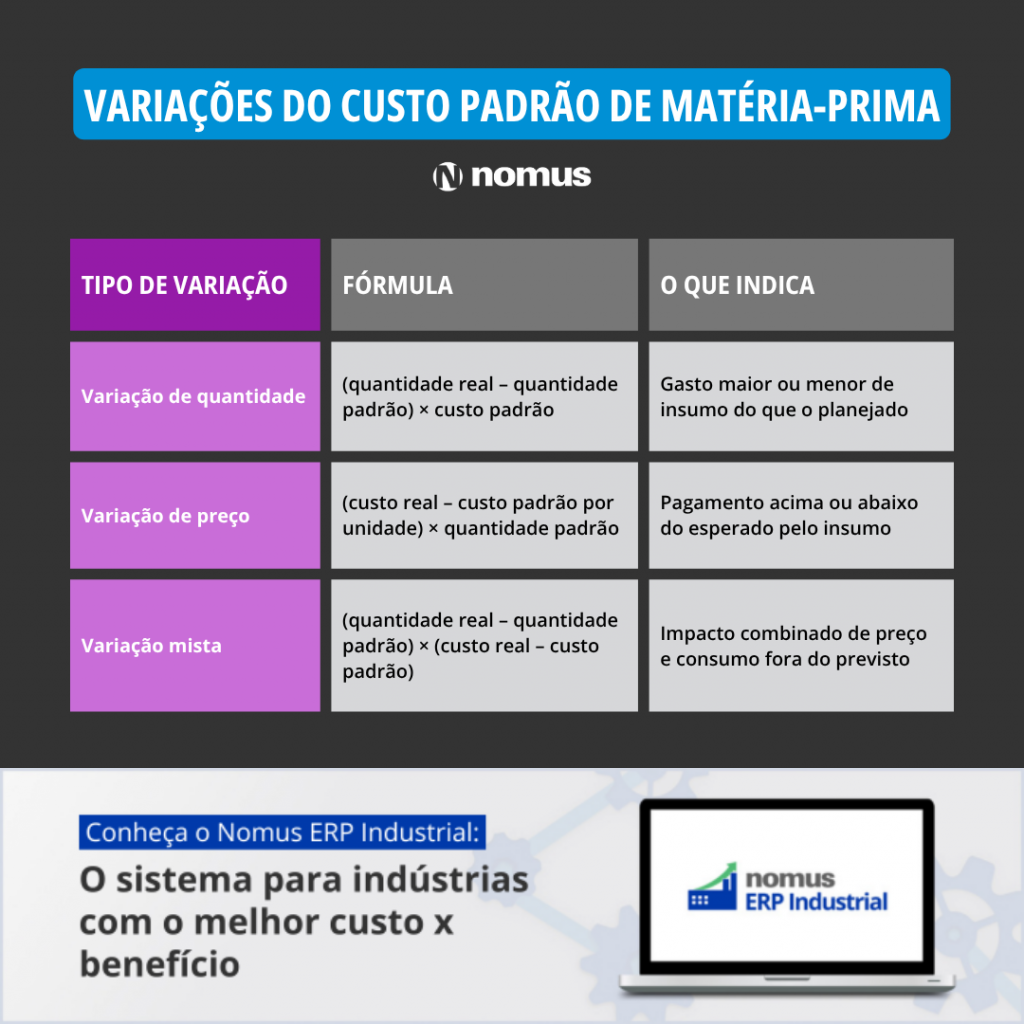

Variações do custo padrão de matéria-prima

| Tipo de variação | Fórmula | O que indica |

| Variação de quantidade | (quantidade real – quantidade padrão) × custo padrão | Gasto maior ou menor de insumo do que o planejado |

| Variação de preço | (custo real – custo padrão por unidade) × quantidade padrão | Pagamento acima ou abaixo do esperado pelo insumo |

| Variação mista | (quantidade real – quantidade padrão) × (custo real – custo padrão) | Impacto combinado de preço e consumo fora do previsto |

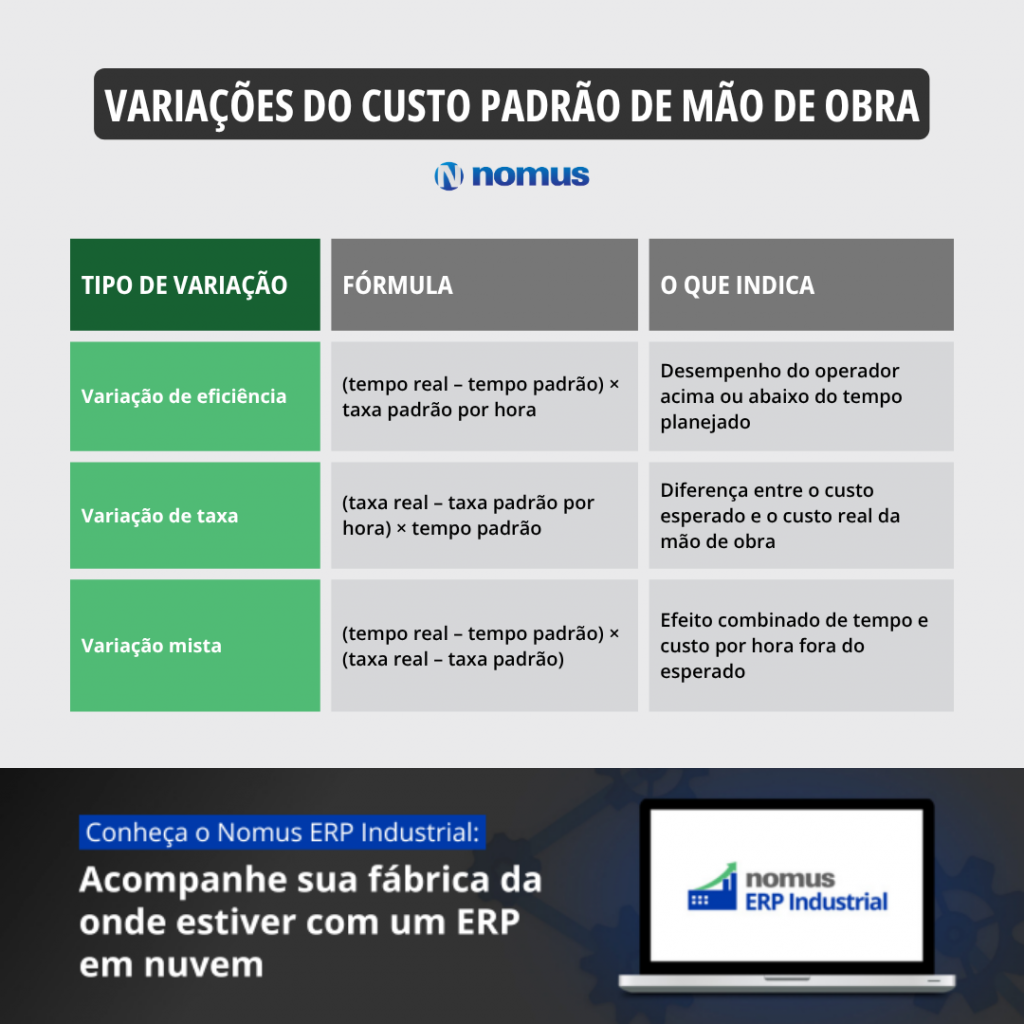

Variações do custo padrão de mão de obra

| Tipo de variação | Fórmula | O que indica |

| Variação de eficiência | (tempo real – tempo padrão) × taxa padrão por hora | Desempenho do operador acima ou abaixo do tempo planejado |

| Variação de taxa | (taxa real – taxa padrão por hora) × tempo padrão | Diferença entre o custo esperado e o custo real da mão de obra |

| Variação mista | (tempo real – tempo padrão) × (taxa real – taxa padrão) | Efeito combinado de tempo e custo por hora fora do esperado |

Os 4 tipos de custo

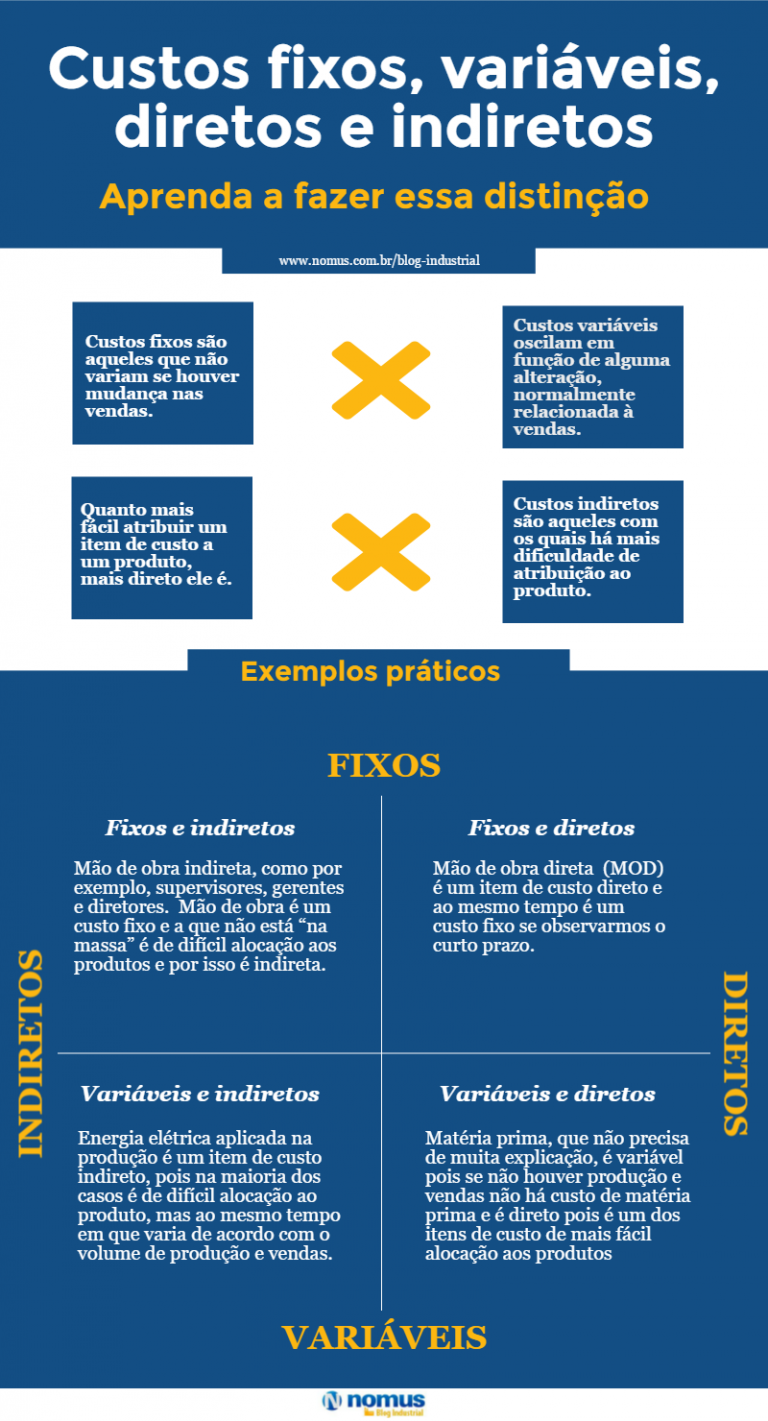

Existe outra categoria de conceitos de custo totalmente relacionados ao custo padrão. São aqueles classificados entre custos fixos, variáveis, diretos e indiretos, que inclusive costumam ser confundidos ou mal interpretados em empresas e universidades.

Logo, um custo pode ser encontrado sempre com duas dessas características: fixo ou variável e direto ou indireto. Entenda as diferenças:

Custo fixo x Custo variável

A diferença entre custos fixos e custos variáveis está na sua relação com o volume de produção ou vendas, assim como no seu prazo para pagamento. Por exemplo, todos os custos que acontecem em uma semana de produção, como aluguel de galpão e salário de colaboradores, é fixo.

Nesse período de tempo, esses valores não mudarão a longo prazo, decisões estratégicas como reduzir ou aumentar equipes, expandir ou reduzir armazéns, tornam esses custos variáveis.

Custo direto x Custo indireto

A classificação dos custos entre diretos ou indiretos se refere à facilidade de associação entre o custo e a fabricação do produto. Isso é, o aço usado para fabricar estruturas metálicas é claramente um custo direto da produção em uma metalúrgica – enquanto o marketing de venda desse produto é um custo indireto.

Saiba mais no artigo dedicado: Custos fixos, variáveis, diretos e indiretos – o guia completo para sua empresa

Diferenças entre custo padrão e custo real

O custo padrão pode causar bastante confusão para os gestores e estudantes. Dá a entender que é o custo padrão praticado, o comum, mas não é. Trata-se de um valor determinado como meta. O valor que deveria ser gasto na produção.

O custo real é o que de fato foi gasto na produção. Os valores com que você realmente arcou para produzir o que queria com o custo padrão. Ele reflete o desempenho prático da operação, considerando perdas, variações de preços, ineficiências e melhorias.

Dessa forma, vamos levantar novamente as definições de cada conceito:

- Custo padrão: ferramenta gerencial, valor considerado meta de custos na produção;

- Custo real: estatística, indicador de desempenho, valor que realmente custou a produção.

Simplificando, temos:

- Custo padrão: meta de gastos

- Custo real: gastos praticados

Sistema ERP com cálculo automático de custos

Usar um sistema ERP para integrar todos os dados da sua empresa (produção, compras, estoque, vendas, cadastros de fornecedores, cotações de compras etc) permite chegar ao cálculo automático do custo padrão com alta precisão.

O Nomus ERP Industrial é capaz de entregar essa e outras funcionalidades de custeio, confira:

Cálculo automatizado do custo padrão:

- Não perca mais tempo quebrando a cabeça com o que será contabilizado, convertendo unidades ou lidando com as variáveis das fabricações por lote e uso fragmentado de matéria-prima. Todos os valores são considerados de forma proporcionalmente correta e o cálculo é automático.

Integração com roteiro de fabricação:

- A conexão entre os dados das diferentes áreas permite obter, automaticamente, os custos de mão de obra e custos indiretos esperados para cada produto conforme o roteiro de produção que você montar.

Integração com a lista de materiais:

- O custo padrão considerará toda a proporcionalidade de uso de matéria-prima para seus produtos. Não há necessidade de converter unidade, calcular a fragmentação de uso ou repensar toda uma planilha quando mudar suas listas de materiais.

Custo hora padrão:

- Saiba quanto você está gastando por hora em cada centro de custo utilizando alocações por direcionador, capacidade disponível e demais fatores.

Formação de preço de venda:

- Receba o valor exato que você precisa colocar nos produtos para cobrir todos os seus custos e alcançar a margem de lucro desejada.

Tabela de preço completa:

- Com o preço de vendas calculado automaticamente, o sistema é capaz de gerar sozinho as tabelas de preço. Digo no plural porque também é possível automatizar a geração de tabelas com descontos, comissões e condições de pagamento.

Descubra a lucratividade da sua produção:

- O custeio alvo de produtos permite calcular sua lucratividade considerando o preço de vendas praticado e permite ajuda a identificar o que pode ser feito para lucrar ainda mais.

Conheça o Nomus ERP Industrial – o custo padrão da demonstração é grátis:

Acompanhe o Blog da Nomus para mais dicas de gestão

O custo padrão é só uma das diversas ferramentas de gestão importantes para a produção de uma indústria. Você pode aprender sobre cada um dos conceitos existentes da administração industrial em apenas um blog. Este mesmo blog onde você leu o artigo acima.

Recorrentemente, eu, colegas e convidados, todos profissionais da indústria, publicamos matérias sobre os diversos tipos de assuntos da gestão industrial. Custos, produção, processamento de materiais, marketing e muito mais, e você pode acompanhar tudo facilmente.

Inscreva-se no blog para ser notificado sempre que um novo artigo for ao ar e também siga nossas redes sociais:

Obrigado e vamos em frente!

Autor do Artigo

Thiago Leão

Engenheiro Mecânico Industrial formado na UERJ, Sócio e diretor comercial da Nomus. Thiago já atuou em fábricas de diversos setores, como: Embarcações, perfuração submarina, metal mecânica, materiais de escritório, alimentício, cosméticos e tubulação.

Encontre Thiago Leão nas redes sociais:

Participe! Deixe o seu comentário agora mesmo: